جستجو در سایت

ثبت شرکت در سراسر ایران :

- ثبت شرکت در قم

- ثبت شرکت در خوزستان

- ثبت شرکت در اراک

- ثبت شرکت در مازندران

- ثبت شرکت در آذربایجان شرقی

- ثبت شرکت در چهارمحال و بختیاری

- ثبت شرکت در قزوین

- ثبت شرکت در خراسان رضوی

- ثبت شرکت در اصفهان

- ثبت شرکت در استان مرکزی

- ثبت شرکت در تهران

- ثبت شرکت در اردبیل

- ثبت شرکت در خراسان جنوبی

- ثبت شرکت در آذربایجان غربی

- ثبت شرکت در فارس

- ثبت شرکت در گلستان

- ثبت شرکت در ایلام

- ثبت شرکت در کردستان

- ثبت شرکت در همدان

- ثبت شرکت در خراسان شمالی

- ثبت شرکت در گیلان

- ثبت شرکت در کرمانشاه

- ثبت شرکت در کرمان

- ثبت شرکت در کهکیلویه و بویر

- ثبت شرکت در سیستان و بلوچستان

- ثبت شرکت در بوشهر

- ثبت شرکت در لرستان

- ثبت شرکت در هرمزگان

- ثبت شرکت در زنجان

- ثبت شرکت در یزد

- ثبت شرکت در سمنان

سایر امور ثبتی :

بازدید اخیر

عرضه و تقاضاي نرخ ارز

ثبت محدود- ثبت تعاونی- تغییرات - ثبت شرکت –تغییرات خاص –تغییرات محدود – صورتجلسات – پلمپ دفاتر

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

از دهه ي 1990 به بعد، واردات کالاها و خدمات امريکا بيش از صادرات اين کشور بوده است. به عبارت ديگر در اين دوران خالص صادرات امريکا منفي بوده است. هر چند اقتصاددانان بر سر اين موضوع که آيا کسري تجاري امريکا يک مشکل براي اقتصاد اين کشور است يا نه بحث مي کنند، جامعه ي بازرگانان کشور يک عقيده و تفکر قابل تعميق دارند. بسياري از رهبران تجاري کشور امريکا اظهار مي کنند که کسري تجاري دلالت بر وجود يک رقابت غيرعادلانه و نادرست دارد: بنگاه هاي خارجي در يک شرايط رقابتي مجاز به فروش کالاهاي خود در بازار امريکا هستند، در حالي که دولت هاي خارجي از فروش محصولات بنگاه هاي امريکايي در بازار خود جلوگيري مي کنند.فرض کنيد که شما رئيس جمهور امريکا هستيد و مي خواهيد کسري تجاري کشور را از بين ببريد. شما بايد چه کاري انجام دهيد؟ آيا بايد واردات را محدود کنيد، مثلاً با وضع سهميه بندي بر واردات خودروهاي ژاپني؟ يا آن که به روش هاي ديگري تلاش کنيد کسري تجاري کشور را کاهش دهيد؟

براي درک اين مسئله که چه عواملي تراز تجاري يک کشور را تعيين مي کند و چگونه سياست هاي دولت مي تواند بر تراز تجاري تأثير داشته باشد، به يک نظريه ي اقتصاد کلان باز نياز داريم. در اين مقاله به بررسي الگويي مي پردازيم که عوامل تعيين کننده ي اين متغيرها و چگونگي ارتباط آن ها با يکديگر را شناسايي و معرفي مي کند.

براي طراحي اين الگوي اقتصاد کلان باز تجزيه و تحليل هاي قبلي خود را بر دو روش مهم بنا مي کنيم، اولاً در اين الگو GDP اقتصاد مفروض است. فرض ما اين است که توليد کالاها و خدمات در اقتصاد يک کشور ( که با GDP حقيقي اندازه گيري مي شود) با عرضه ي عوامل توليد و فناوري در دسترس آن کشور براي تبديل اين نهاده ها به محصول تعيين مي شود. ثانياً در اين الگو سطح قيمت ها نيز مفروض و مشخص است. فرض ما اين است که سطح قيمت ها آن قدر تغيير مي کند ( تعديل و اصلاح مي شود) که عرضه و تقاضاي پول به تعادل برسد.

عرضه و تقاضاي وجوه وام دادني، عرضه و تقاضاي نرخ ارز

براي درک نيروهايي که در يک اقتصاد باز مؤثر هستند بايد عرضه و تقاضاي دو بازار مختلف را بررسي کنيم. بازار نخست، بازار وجوه و سرمايه هاي وام دادني است که فضاي مناسبي براي برقراري ارتباط بين پس انداز، سرمايه گذاري و جريان وجوه وام دادني خارجي ( که خالص جريان خروج سرمايه ناميده مي شود) فراهم مي کند. بازار دوم، بازار ارز خارجي است. بازار ارز براي مردمي که مي خواهند پول داخلي يا ملي خود را با پول ساير کشورها مبادله کنند فضاي مناسبي فراهم مي کند.

بازار وجوه وام دادني

نظام مالي فقط شامل يک بازار به نام بازار وجوه قابل استقراض يا بازار وجوه وام دادني است. تمام پس اندازکنندگان براي سپرده گذاري به اين بازار مي روند و تمام وام گيرندگان نيز از اين بازار وام دريافت مي کنند. بنابراين، عبارت وجوه قابل استقراض (يا وجوه وام دادني) شامل تمام وجوهي مي شود که مردم آن ها را براي قرض دادن پس انداز مي کنند ( به جاي آن که مصرف کنند). در بازار وجوه وام دادني، فقط يک نرخ بهره وجود دارد که همان نرخ بازده پس انداز و هزينه استقراض است.

براي درک بهتر بازار وجوه قابل استقراض (وجوه وام دادني) در يک اقتصاد باز، نقطه شروع بحث اتحاد معرفي شده خواهد بود:

S=I+NCO

خالص جريان خروج سرمايه + سرمايه گذاري داخلي= پس انداز

هرگاه يک کشور يک دلار از درآمد خود را پس انداز کند، آن گاه مي تواند از اين پول (دلار) براي خريد سرمايه ي داخلي يا خريد يک دارايي خارجي استفاده کند. هر دو طرف اين اتحاد نشان دهنده ي دو سمت بازار وجوه وام دادني ( وجوه قابل استقراض) است. عرضه ي وجوه وام دادني ناشي از پس انداز (S) است. تقاضاي وجوه قابل استقراض (يا همان وجوه وام دادني) نيز ناشي از سرمايه گذاري داخلي(I) و خالص جريان خروج سرمايه(NCO) است. دقت کنيد که خريد يک دارايي سرمايه اي صرف نظر از اين که دارايي در داخل يا خارج است. به تقاضا براي وجوه وام دادني افزوده مي شود. از آن جا که خالص جريان خروج سرمايه مي تواند مثبت يا منفي باشد، در واقع يا به تقاضاي وجوه وام دادني که ناشي از سرمايه گذاري داخلي است افزوده و يا از آن کسر مي شود.

همان طور که در بحث هاي قبلي در مورد بازار وجوه وام دادني آموختيم، مقدار عرضه ي وجوه وام دادني( قابل استقراض) و مقدار تقاضاي وجوه وام دادني( وجوه قابل استقراض) بستگي به نرخ بهره ي حقيقي دارد. يک نرخ بهره ي حقيقي بالاتر باعث تشويق مردم به پس انداز و بنابراين افزايش عرضه ي وجوه قابل استقراض (وجوه وام دادني) خواهد شد. يک نرخ بهره ي حقيقي بالاتر همچنين استقراض سرمايه هاي مالي براي انجام طرح هاي اقتصادي را پرهزينه تر مي کند، بنابراين، باعث دلسردي و کاهش انگيزه ي سرمايه گذاري و در نتيجه کاهش تقاضاي وجوه قابل استقراض (وجوهِ وام دادني) خواهد شد.

علاوه بر تأثير نرخ بهره بر پس انداز ملي و سرمايه گذاري داخلي، نرخ بهره در هر کشور بر خالص جريان خروج سرمايه نيز تأثير مي گذارد. براي درک چگونگي اين تأثير دو صندوق سرمايه گذاري مشترک ( يک صندوق در امريکا و ديگري در ژاپن) را در نظر بگيريد که در مورد خريد يک ورقه ي قرضه ي دولت امريکا يا يک ورقه ي قرضه ي دولت تصميم گيري مي کند. اين صندوق سرمايه گذاري مشترک ممکن است اين تصميم گيري را با توجه به نرخ بهره حقيقي و مقايسه آن در دو کشور امريکا و آلمان انجام دهد. وقتي نرخ بهره حقيقي در امريکا افزايش مي يابد، اوراق بهادار امريکا براي هر دو صندوق سرمايه گذاري مشترک جذاب تر مي شود. بنابراين، افزايش نرخ بهره ي حقيقي در امريکا باعث مي شود انگيزه ي امريکايي ها براي خريد دارايي هاي خارجي کاهش و انگيزه ي خارجي ها در خريد دارايي هاي امريکا افزايش يابد. به هر دو دليل يک نرخ بهره ي حقيقي بالا در امريکا باعث کاهش خالص جريان خروج سرمايه در امريکا مي شود.

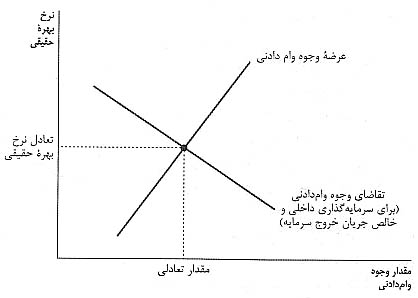

بازار وجوه قابل استقراض( وجوه وام دادني) را با استفاده از منحني هاي عرضه و تقاضا در نمودار 1 نشان داده ايم. همان طور که در تحليل قبلي خود از نظام مالي گفتيم، منحني عرضه داراي شيب صعودي است زيرا نرخ بهره ي حقيقي بيش تر باعث افزايش مقدار عرضه ي وجوه وام دادني (وجوه قابل استقراض) مي شود و منحني تقاضا داراي شيب نزولي است زيرا نرخ بهره ي حقيقي بيش تر باعث کاهش مقدار تقاضاي وجوه قابل استقراض (وجوه وام دادني) خواهد شد. برخلاف وضعيت مربوط به بحث قبلي، در اين جا سمت تقاضاي بازار رفتار سرمايه گذاري داخلي و رفتار خالص جريان خروج سرمايه را نشان مي دهد. به عبارت ديگر در چنين حالتي با يک اقتصاد باز رو به رو هستيم که تقاضا براي وجوه قابل استقراض (وجوه وام دادني) نه فقط از سوي افرادي به وجود مي آيد که وجوه قابل استقراض را براي خريد کالاهاي سرمايه اي داخلي مي خواهند بلکه اين تقاضا از سوي افرادي که اين وجوه را براي خريد دارايي هاي خارجي تقاضا مي کنند نيز به وجود مي آيد.

نره بهره آن قدر تغيير مي کند تا عرضه و تقاضاي وجوه قابل استقراض (وجوه وام دادني) متعادل يا مساوي شوند. اگر نرخ بهره کم تر از سطح تعادل باشد. مقدار عرضه ي وجوه قابل استقراض (وجوه وام دادني) کم تر از مقدار تقاضاي اين وجوه خواهد بود. نتيجه کمبود وجوه وام دادني است که باعث افزايش نرخ بهره خواهد شد. برعکس اگر نرخ بهره بالاتر از سطح تعادل قرار گيرد، مقدار عرضه ي وجوه وام دادني( وجوه قابل استقراض) بيش از تقاضاي اين وجوه خواهد شد. مازاد عرضه ي وجوه وام دادني باعث کاهش نرخ بهره مي شود. در نرخ بهره ي تعادلي، عرضه ي وجوه وام دادني دقيقاً برابر است با تقاضاي وجوه قابل استقراض يا وام دادني. به عبارت ديگر، در نرخ بهره ي تعادلي مقدار وجوهي که مردم مي خواهند پس انداز کنند دقيقاً برابر است با مقدار مطلوب سرمايه گذاري داخلي و خالص جريان خروج سرمايه.

بازار ارز خارجي

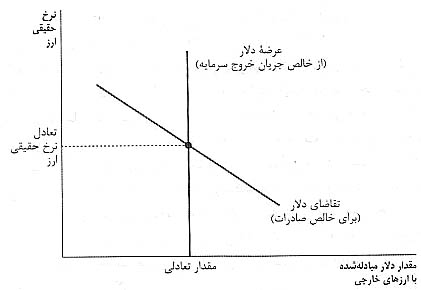

دومين بازار در الگوي اقتصاد کلان باز، بازار ارز يا پول خارجي است افراد حاضر در اين بازار دلارهاي امريکا را با ساير ارزها معاوضه مي کنند. براي درک بهتر معاملات ارزي در اين بازار به معرفي يک اتحاد مي پردازيم:

NCO=NX

خاص صادرات= خالص جريان خروج سرمايه

اين اتحاد نشان مي دهد که عدم توازن بين خريد و فروش دارايي هاي سرمايه اي خارجي (خالص جريان خروج سرمايه يا NCO) برابر است با عدم توازن بين صادرات و واردات کالاها و خدمات NX). به طور مثال وقتي اقتصاد امريکا با مازاد تجاري رو به روست(NX > 0) کالاها و خدماتي که خارجي ها از کشور امريکا خريداري کرده اند بيش از کالاها و خدماتي است که امريکايي ها از ساير کشورها خريداري کرده اند. امريکايي ها با ارز حاصل از خالص فروش کالاها و خدمات به خارج چه مي کنند؟ آن ها بايد دارايي هاي خارجي بخرند، و در نتيجه سرمايه ي امريکا به سمت خارج يا به سمت ساير کشورهاي خارجي جريان خواهد يافت(NCO > 0) برعکس اگر امريکا با کسري تراز تجاري روبه رو شود (NX < 0) در واقع شهروندان امريکا کالاها و خدمات خارجي بيش تري (در مقايسه با فروش کالاها و خدمات به ساير کشورهاي خارجي) خريداري کرده اند. بخشي از مخارج و هزينه هاي خريد کالاها و خدمات از طريق فروش دارايي هاي امريکا به خارج تأمين مي شود، بنابراين يک ورود سرمايه ي خارجي به داخل امريکا جريان خواهد يافت(NCO < 0)

نمودار 1 بازار وجوه وام دادني( وجوه قابل استقراض). نرخ بهره در يک اقتصاد باز همانند يک اقتصاد بسته توسط عرضه و تقاضاي وجوه وام دادني( وجوه قابل استقراض) تعيين مي شود. پس انداز ملي منبع اصلي عرضه ي وجوه وام دادني است. سرمايه گذاري داخلي و خالص جريان خروج سرمايه منابع اصلي تقاضاي وجوه قابل استقراض ( وجوه وام دادني) هستند. در نرخ بهره ي تعادلي وجوهي که مردم مي خواهند پس انداز کنند( وجوه وام دادني) دقيقاً برابر است با مقدار وجوهي که مردم براي خريد سرمايه داخلي و دارايي هاي خارجي حاضرند قرض کنند ( وجوه قابل استقراض)

تلقي الگوي اقتصاد کلان باز از دو سمت اين اتحاد همان دو سمت بازار ارز خارجي است. خالص جريان خروج سرمايه نشان دهنده ي مقدار دلارهاي عرضه شده براي خريد دارايي هاي خارجي است. به طور مثال وقتي يک صندوق سرمايه گذاري مشترک قصد خريد يک ورقه ي قرضه ي دولت ژاپن را دارد، نياز دارد دلار خود را با ين ژاپن مبادله کند، بنابراين براي انجام اين معامله ارزي دلار به بازار عرضه خواهد شد. خالص صادرات نشان دهنده ي مقدار دلار تقاضا شده براي خريد خالص صادرات کالاها و خدمات امريکاست. به طور مثال وقتي يک خط هواپيمايي ژاپن قصد خريد يک هواپيماي بوئينگ امريکايي را دارد، نياز به مبادله ين ژاپن با دلار امريکا خواهد داشت و در نتيجه تقاضا براي دلار در بازار ارز خارجي به وجود مي آيد.

در چه قيمتي عرضه و تقاضا در بازار ارز خارجي برابر مي شوند؟ پاسخ اين است: در نرخ حقيقي ارز. نرخ ارز حقيقي قيمت کالاها و خدمات در داخل نسبت به قيمت کالاها و خدمات در خارج است ( يا قيمت نسبي داخلي و خارجي کالاها و خدمات). بنابراين نرخ حقيقي ارز يک کليد تعيين کننده ي خالص صادرات است. وقتي نرخ حقيقي ارز در امريکا افزايش ارزش داشته باشد، کالاها و خدمات توليد شده در امريکا نسبت به کالاهاي خارج گران تر مي شود و در نتيجه اين کالاها هم براي مصرف کنندگان امريکايي و هم براي مصرف کنندگان خارجي جذابيت خود را از دست مي دهد و از آن کم تر خريداري مي کنند. يک نتيجه اين است که صادرات امريکا کاهش و واردات اين کشور افزايش مي يابد. با توجه به هر دو تغيير( کاهش صادرات و افزايش واردات امريکا) خالص صادرات کاهش خواهد يافت. از اين رو افزايش ارزش نرخ حقيقي ارز باعث کاهش تقاضا براي دلار در بازار ارز خارجي خواهد شد.

نمودار 2 عرضه و تقاضاي ارز در بازار ارز خارجي را نشان مي دهد. با توجه به توضيحاتي که داريم منحني تقاضاي ارز شيب نزولي دارد: زيرا نرخ حقيقي ارز بالاتر باعث گران تر شدن کالاها و خدمات امريکا مي شود و در نتيجه مقدار تقاضاي دلار براي خريد کالاها نيز کاهش مي يابد. منحني عرضه ي ارز کاملاً عمودي است زيرا مقدار عرضه ي دلار ناشي از خالص جريان خروج سرمايه ( طبق فرض) هيچ ارتباطي با نرخ حقيقي ارز ندارد. (خالص جريان خروج سرمايه به نرخ حقيقي ارز بستگي دارد. اما وقتي بازار ارز را مورد بررسي قرار مي دهيم نرخ حقيقي ارز و خالص جريان خروج سرمايه را ثابت فرض مي کنيم).

نرخ حقيقي ارز باعث برابري عرضه و تقاضاي دلار مي شود، همان طور که قيمت هر کالا مقدار عرضه و تقاضاي آن کالا را برابر مي کند اگر نرخ حقيقي ارز کم تر از سطح تعادلي باشد، مقدار عرضه ي دلار بايد کم تر از مقدار تقاضاي دلار باشد. کمبود عرضه ي دلار باعث افزايش ارزش آن خواهد شد. برعکس اگر نرخ حقيقي ارز بالاتر از سطح تعادلي باشد، مقدار عرضه ي دلار نيز بيش تر از مقدار تقاضا خواهد بود. مازاد عرضه باعث کاهش ارزش دلار مي شود. در سطح تعادلي نرخ حقيقي ارز تقاضاي دلار از سوي افراد خارجي ناشي از خالص صادرات کالاها و خدمات دقيقاً با عرضه ي دلار امريکا ناشي از خالص جريان خروج سرمايه ي اين کشور برابر است.

در اين جا يادآوري اين نکته ضروري است که جداسازي و تفکيک معاملات بين «عرضه» و «تقاضا» در اين الگو کمي غيرواقعي و مصنوعي است. در الگوي اقتصاد باز خالص صادرات منبع و منشأ تقاضاي دلار است و خالص جريان خروج سرمايه نيز منبع عرضه ي دلار مي باشد. بنابراين، وقتي يک شهروند امريکايي يک خودرو از ژاپن وارد مي کند الگوي ما اين معامله را به جاي افزايش مقدار عرضه ي دلار، کاهش در تقاضاي دلار تفسير مي کند ( زيرا خالص صادرات کاهش يافته است)، به طور مشابه وقتي يک شهروند ژاپني يک ورقه ي قرضه ي دولت امريکا را خريداري مي کند الگوي ما اين معامله را به جاي افزايش در مقدار تقاضاي دلار، کاهش در مقدار عرضه ي دلار تفسير مي کند ( زيرا خالص جريان خروج سرمايه کاهش يافته است). اين نوع تفسير ممکن است در ابتدا قدري غيرطبيعي و ناآشنا به نظر برسد ولي هنگام تجزيه و تحليل آثار سياست هاي مختلف فايده و سودمندي خود را به اثبات مي رساند.

نمودار: 2 بازار ارز. نرخ حقيقي ارز از برخورد منحني هاي عرضه و تقاضا در بازار به دست مي آيد. عرضه ي دلار ناشي از مبادله ي ارزهاي خارجي مربوط به خالص جريان خروج سرمايه است. از آن جا که خالص جريان خروج سرمايه بستگي به نرخ حقيقي ارز ندارد بنابراين منحني عرضه ي دلار عمودي است. تقاضا براي دلار نيز ناشي از خالص صادرات است. از آن جا که هر چه نرخ حقيقي ارز کم تر باشد خالص صادرات بيش تر مي شود (يا مقدار دلارهاي تقاضاشده براي پرداخت خالص صادرات بيش تر مي شود)، منحني تقاضاي ارز داراي شيب نزولي خواهد بود. در نرخ حقيقي ارز تعادلي مقدار دلارهايي که مردم براي خريد دارايي هاي خارجي عرضه مي کنند دقيقاً با مقدار دلارهايي که مردم براي خريد خالص صادرات تقاضا مي کنند برابر است.

جهت کسب اطلاعات بیشتر با ایمیل info@arshiyagroup.ir تماس حاصل فرمایید و یا به شماره 500011008069819 پیامک ارسال فرمایید

تعادل در اقتصاد باز

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

کادر1: برابري قدرت خريد، يک حالت خاص

نظريه ی نرخ ارز نام نظريه ی برابري قدرت خريد (نظريه ی ppp) يک دلار (يا هر ارز ديگر) بايد بتواند در تمام کشورها يک مقدار کالا و خدمات خريداري کند. در نتيجه نرخ حقيقي ارز ثابت است و تمام تغييرات در نرخ اسمي راز بين دو پول (ارز) نشان دهنده ی تغييرات در سطح قيمت ها در دو کشور خواهد بود.

الگوي اين مقاله در ارتباط با نظريه ی برابري قدرت خريد معرفي شده است. طبق نظريه ی برابري قدرت خريد تجارت بين المللي نسبت به تفاوت قيمت هاي بين المللي واکنش سريع نشان مي دهد. اگر کالاها در يک کشور ارزان تر از کشور ديگر باشد، اين کالاها از کشور اول صادر و به کشور دوم وارد مي شود تا جايي که اختلاف بين قيمت کالا در دو کشور از بين برود. به عبارت ديگر نظريه ی برابري قدرت خريد فرض مي کند که خالص صادرات نسبت به تغييرات بسيار کوچک نرخ حقيقي ارز بسيار حساس است. در اين صورت اگر خالص صادرات تا اين حد نسبت به تغييرات نرخ حقيقي ارز حساس باشد، منحني تقاضا در نمودار 2 بايد کاملاً افقي شود.

بنابراين، نظريه ی برابري قدرت خريد را مي توانيم به عنوان يک حالت خاص از الگوي معرفي شده در اين مقاله در نظر بگيريم. در اين حالت خاص منحني تقاضا براي ارز به جاي آن که داراي شيب نزولي باشد در سطحي از نرخ حقيقي ارز که برابري قدرت خريد داخل و خارج تضمين مي شود کاملاً افقي خواهد بود. اين حالت خاص نقطه ی شروع خوبي براي مطالعه ی نرخ هاي ارز است ولي از پايان داستان ما فاصله ی زيادي دارد!

بنابراين، الگوي ما در اين مقاله بر يک حالت کاملاً واقعي بنا شده است که در آن منحني تقاضاي ارز خارجي داراي شيب نزولي است. وضعيت واقعي اين امکان را فراهم مي کند تا نرخ حقيقي ارز در طول زمان (همان طور که در دنياي واقعي اتفاق مي افتد) تغيير کند.

خالص جريان خروج سرمايه: ارتباط بين دو بازار

بحث خود را با جمع بندي آن چه تاکنون آموخته ايم آغاز مي کنيم. در اين باره بحث کرديم که چگونه اقتصاد 4 متغير مهم اقتصاد کلان را با يکديگر متعادل و هماهنگ مي کند: اين متغيرها عبارت اند از: پس انداز ملي(S)، پس انداز داخلي(I)، خالص جريان خروج سرمايه(NCO) و خالص صادرات (NX). اتحادهاي زير را نيز به خاطر آوريد:

S=I+NCO

NCO=NX

در بازار وجوه وام دادني( وجوه قابل استقراض) عرضه ی اين وجوه ناشي از پس انداز ملي و تقاضاي وجوه نيز ناشي از سرمايه گذاري داخلي و خالص جريان خروج سرمايه است، و نرخ حقيقي بهره تعادل بين عرضه و تقاضا اين وجوه را ايجاد مي کند. در بازار ارز، عرضه ی ارز ناشي از خالص جريان خروج سرمايه و تقاضاي ارز نيز ناشي از خالص صادرات است، و نرخ حقيقي ارز تعادل بين عرضه و تقاضاي ارز را ايجاد مي کند.

خالص جريان خروج سرمايه يک متغير مشترک است که دو بازار را به هم متصل مي کند. در بازار وجوه وام دادني ( يا وجوه قابل استقراض) خالص جريان خروج سرمايه يک جزءِ تقاضا محسوب مي شود. هر شخص که بخواهد يک دارايي خارجي خريداري کند بايد با دريافت منابع در بازار وجوه وام دادني ( وجوه قابل استقراض) اعتبار لازم را براي خريد تأمين کند. در بازار ارز خارجي خالص جريان خروج سرمايه منبع تأمين ارز يا عرضه ی ارز است. هر شخص که بخواهد يک دارايي در ساير کشورها خريداري کند بايد با عرضه ی دلار و مبادله ی آن با پول آن کشورها خريد خود را انجام دهد.

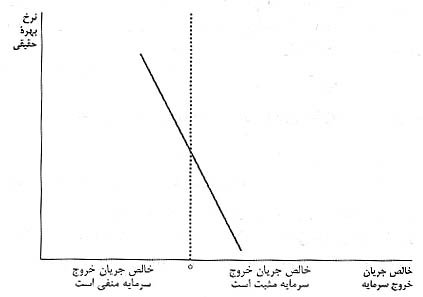

همان طور که ملاحظه کرديد کليد تعيين کننده ی خالص جريان خروج سرمايه نرخ حقيقي بهره است. وقتي نرخ بهره در امريکا در سطح بالايي قرار دارد، تملک دارايي هاي امريکا جذاب تر است و در نتيجه خالص جريان خروج سرمايه در سطح پاييني قرار مي گيرد. نمودار 3 نشان دهنده ی ارتباط منفي بين نرخ بهره و خالص جريان خروج سرمايه است. منحني خالص جريان خروج سرمايه ارتباط بين بازار وجوه وام دادني و بازار ارز را نشان مي دهد.

نمودار 3 ارتباط بین خالص جریان خروج سرمایه. از آن جا که یک نرخ بهره ی حقیقی داخلی بزرگ تر به دست آوردن دارایی های داخلی را جذاب تر می کند، بنابراین خالص جریان خروج سرمایه کاهش می یابد. دقت کنید که نقطه ی صفر روی محور افقی نشان می دهد که خالص جریان خروج سرمایه ممکن است منفی و یا مثبت باشد.

تعادل هم زمان در دو بازار

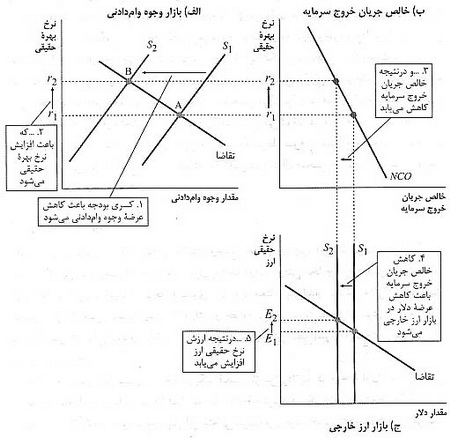

حال مي توانيم تمام اجزاي الگوي خود را يک جا در نمودار 4 نشان دهيم. اين نمودار نشان مي دهد که چگونه بازار وجوه وام دادني( وجوه قابل استقراض) و بازار ارز خارجي با يکديگر مهم ترين متغيرهاي کلان اقتصاد باز را تعيين مي کنند.

قسمت(الف) نمودار 4 بازار وجوه وام دادني را نشان مي دهد، همان طور که قبلاً گفتيم پس انداز ملي منبع تأمين کننده يا عرضه ی وجوه وام دادني است. سرمايه گذاري داخلي و خالص جريان خروج سرمايه منبع ايجادکننده ی تقاضا براي وجوه قابل استقراض ( يا وجوه وام دادني) است. نرخ حقيقي بهره ی تعادلي (r_1 ) مقدار عرضه و تقاضاي وجوه وام دادني ( وجوه قابل استقراض) را با هم برابر مي کند.

قسمت(ب) نمودار خالص جريان خروج سرمايه را نشان مي دهد ( که همان نمودار 3 است). اين نمودار نشان مي دهد که چگونه نرخ بهره از قسمت(الف) نمودار، خالص جريان خروج سرمايه را تعيين مي کند. يک نرخ بهره ی داخلي بزرگ تر تملک دارايي هاي داخلي را جذاب تر مي کند و در نتيجه خالص جريان خروج سرمايه کاهش مي يابد. بنابراين، منحني خالص جريان خروج سرمايه در قسمت (ب) داراي شيب نزولي است.

قسمت (ج) نمودار بازار ارز را نشان مي دهد. از آن جا که دارايي هاي خارجي را بايد با ارز خارجي خريداري کرد مقدار خالص جريان خروج سرمايه در قسمت (ب) مقدار عرضه ی دلار براي مبادله با ارز خارجي را تعيين مي کند. نرخ حقيقي ارز هيچ تأثيري بر خالص جريان خروج سرمايه ندارد. بنابراين منحني عرضه ارز عمودي است. تقاضا براي دلار از خالص صادرات به وجود مي آيد. از آن جا که کاهش ارزش نرخ حقيقي ارز يا تضعيف ارز باعث افزايش خالص صادرات مي شود، منحني تقاضای ارز شيب نزولي دارد.

جهت کسب اطلاعات بیشتر با ایمیل info@arshiyagroup.ir تماس حاصل فرمایید و یا به شماره 500011008069819 پیامک ارسال فرمایید

سياست و بحران در اقتصاد باز

با در اختيار داشتن يک الگوي جامع که به خوبي چگونگي تعيين متغيرهاي کليدي اقتصاد کلان در يک اقتصاد باز را تعيين مي کند، حال مي توانيم با استفاده از اين الگو به بررسي اين موضوع بپردازيم که تغيير در سياست ها و حوادث ( بحران ها ) چه تأثيري بر تعادل اقتصاد خواهد داشت. همان طور که قبلاً توضيح داديم الگوي ما همان الگوي عرضه و تقاضا در دو بازار وجوه وام دادني ( وجوه قابل استقراض ) و بازار ارز خارجي است. بنابراين، وقتي از اين الگو براي تحليل هر سياست يا حادثه اي استفاده مي کنيم، در مرحله اول مشخص مي کنيم که با اعمال يک سياست يا وقوع يک حادثه کدام يک از منحني هاي عرضه و تقاضا متأثر مي شوند. در مرحله دوم جهت يا سَمت انتقال منحني هاي عرضه و تقاضا را تعيين مي کنيم. در مرحله ی سوم با استفاده از نمودار عرضه و تقاضا به بررسي اين موضوع مي پردازيم که اين تغييرات ( انتقال منحني عرضه و يا تقاضا ) چه تأثيري بر تعادل اقتصاد داشته است

کسري بودجه ی دولت

از آن جا که کسري بودجه به معناي پس انداز عمومي منفي است، باعث کاهش پس انداز ملي ( مجموع پس انداز دولتي و خصوصي ) مي شود. بنابراين، کسي بودجه دولت باعث کاهش عرضه ی وجوه وام دادني افزايش نرخ بهره و کاهش سطح سرمايه گذاري ( اثر ازدحام بيروني ) مي شود.

حال به بررسي آثار کسري بودجه در يک اقتصاد باز مي پردازيم. در مرحله ی اول کدام منحني ( عرضه يا تقاضا ) جا به جا مي شود؟ همان طور که ملاحظه کرديد در يک اقتصاد بسته اثر اوليه ی کسري بودجه بر پس انداز ملي خواهد بود، بنابراين منحني عرضه و وجوه وام دادني ( وجوه قابل استقراض ) تحت تأثير قرار مي گيرد. پرسش در مرحله ی دوم اين است که منحني عرضه ی وجوه، وام دادني به کدام سمت منتقل مي شود؟ بار ديگر يادآوري مي کنيم که در يک اقتصاد بسته کسري بودجه نشان دهنده ی پس انداز عمومي منفي است، بنابراين پس انداز ملي کاهش يافته و منحني عرضه ی وجوه وام دادني به سمت چپ منتقل مي شود. اين تغيير را در قسمت ( الف ) نمودار 1 با انتقال  به

به  ملاحظه مي کنيد .

ملاحظه مي کنيد .

سومين و آخرين مرحله مقايسه ی تعادل جديد و تعادل قديم است. قسمت ( الف ) نمودار نشان دهنده ی اثر کسري بودجه ی امريکا بر بازار وجوه وام دادني است. با کاهش مقدار وجوه وام دادني ( وجوه قابل استقراض ) در دسترس قرض کنندگان در بازارهاي مالي امريکا، براي متعادل شدن عرضه و تقاضا نرخ بهره از  به

به  افزايش مي يابد. با افزايش نرخ بهره در بازار وجوه قابل استقراض ( وجوه وام دادني ) تقاضاي دريافت وام از سوي قرض کنندگان کاهش مي يابد. اين تغيير را با حرکت از نقطه ی A به B بر روي منحني تقاضاي وجوه قابل استقراض ( وجه وام دادني ) نشان داده ايم. خانوارها و بنگاه ها نيز خريد خود از کالاهاي سرمايه اي را کاهش مي دهند. در يک اقتصاد بسته کسري بودجه باعث کاهش سطح سرمايه گذاري و به وجود آمدن اثر ازدحام بيروني مي شود.

افزايش مي يابد. با افزايش نرخ بهره در بازار وجوه قابل استقراض ( وجوه وام دادني ) تقاضاي دريافت وام از سوي قرض کنندگان کاهش مي يابد. اين تغيير را با حرکت از نقطه ی A به B بر روي منحني تقاضاي وجوه قابل استقراض ( وجه وام دادني ) نشان داده ايم. خانوارها و بنگاه ها نيز خريد خود از کالاهاي سرمايه اي را کاهش مي دهند. در يک اقتصاد بسته کسري بودجه باعث کاهش سطح سرمايه گذاري و به وجود آمدن اثر ازدحام بيروني مي شود.

نمودار 1 آثار کسري بودجه ی دولت. وقتي دولت سياست کسري بودجه را دنبال مي کند عرضه ی وجوه وام دادني در قسمت ( الف ) نمودار از به منتقل مي شود. براي متعادل شدن مقدار عرضه و تقاضاي وجوه وام دادني ( وجوه قابل استقراض ) نرخ بهره از به افزايش مي يابد. نرخ بهره ی بالاتر در قسمت ( ب ) نمودار باعث کاهش خالص جريان خروج سرمايه مي شود. کاهش خالص جريان خروج سرمايه باعث مي شود عرضه ی دلار در بازار ارز به منظور مبادله با ساير ارزها در قسمت ( ج ) نمودار از به منتقل شود. کاهش عرضه ی دلار باعث تقويت يا افزايش ارزش نرخ حقيقي ارز از  به

به  مي شود. تقويت نرخ ارز باعث کسري تجاري خواهد شد.

مي شود. تقويت نرخ ارز باعث کسري تجاري خواهد شد.

در يک اقتصاد باز کاهش عرضه ی وجوه وام دادني آثار ديگري نيز دارد. قسمت ( ب ) نمودار 1 نشان مي دهد که افزايش نرخ بهره از به باعث کاهش خالص جريان خروج سرمايه مي شود [ اين کاهش در خالص جريان خروج سرمايه بخشي از کاهش در مقدار وجوه وام دادني در حرکت از نقطه ی A به B در قسمت ( ب ) نمودار است]. از آن جا که نگهداري يا حفظ پس اندازها در داخل بهره و بازده بيش تري دارد، سرمايه گذاري در خارج از کشور جذابيت خود را از دست مي دهد و ساکنان يا اتباع اين کشور دارايي هاي سرمايه اي کم تري از خارج خريداری مي کنند. نرخ هاي بهره ی بالاتر موجب جذب سرمايه گذاري خارجي مي شود، کساني که تمايل دارند با خريد دارايي هاي سرمايه اي در امريکا درآمد و سود بيش تري به دست آورند. بنابراين وقتي کسري بودجه باعث افزايش نرخ بهره مي شود واکنش يا رفتار شهروندان يا ساکنان يک کشور و شهروندان کشورهاي خارجي در مجموع باعث کاهش خالص جريان خروج سرمايه مي شود.

قسمت ( ج ) نمودار نشان مي دهد که کسري بودجه چگونه بر بازار نرخ ارز تأثير مي گذارد. از آن جا که خالص جريان خروج سرمايه کاهش يافته مردم به ارز خارجي کم تري براي خريد دارايي هاي خارجي نياز دارند و در نتيجه منحني عرضه ی دلار از به انتقال خواهد يافت. کاهش عرضه ی دلار باعث تقويت نرخ حقيقي ارز از به مي شود. به عبارت ديگر ارزش دلار در مقابل ساير ارزها بيش تر شده است. تقويت ارزش دلار در جاي خود باعث گران تر شدن کالاهاي امريکايي در مقايسه با کالاهاي خارجي خواهد شد. بنابراين، هم شهروندان امريکايي و هم شهروندان ساير کشورها از کالاهاي امريکايي که گران تر شده کم تر خريداري مي کنند، صادرات از امريکا کاهش و واردات به امريکا افزايش مي يابد. به اين دو دليل خالص صادرات امريکا ( NX ) کاهش خواهد يافت. به همين دليل در يک اقتصاد باز کسري بودجه ی دولت باعث افزايش نرخ بهره، کاهش سطح سرمايه گذاري، تقويت ارزش پول و به وجود آمدن کسري تجاري مي شود.

يک مثال مهم درباره ی درس اين قسمت حوادث و رخدادهاي دهه ی 1980 امريکاست. به فاصله ی بسيار اندکي پس از انتخاب رونالد ريگان در سال 1980 به رياست جمهوري امريکا سياست مالي دولت امريکا به طرز اسفناک دچار تغيير شد. رئيس جمهور و مجلس امريکا قانون کاهش شديد در ماليات ها را تصويب و اجرا کردند ولي در مخارج دولت به همان نسبت کاهش نيافت، در نتيجه دولت امريکا با کسري بودجه ی بسيار زياد رو به رو شد. الگوي ما از اقتصاد باز پيش بيني مي کند که چنين سياستي بايد موجب کسري تجاري شود. کسري بودجه و کسري تجاري در اين دوران آن قدر در نظريه ( تئوري ) و تجربه به هم نزديک و مرتبط بود که يک اصطلاح جديد به نام «کسري توام» (1) خلق شد. به هر حال اين دو نوع کسري ( کسري بودجه و کسري تجاري ) از نظر ما يکسان نيستند، زيرا عوامل بسيار زيادي غير از سياست مالي مي تواند باعث ايجاد کسري تجاري شده يا بر کسري تجاري اثر داشته باشد.

سياست تجاري

سياست تجاري يک سياست دولتی است که به طور مستقيم بر مقدار صادرات و واردات کالاها و خدمات يک کشور تأثير مي گذارد. سياست تجاري ( يا سياست بازرگاني ) داراي انواع مختلفي است. يک سياست تجاري معمول و رايج تعرفه با نوعي ماليات بر واردات است. نوع ديگر سياست تجاري سهميه بندي واردات است؛ سهميه بندي واردات نوعي محدوديت مقداري بر واردات کالاها و خدمات توليد شده در خارج ( و فروخته شده در داخل ) است. سياست هاي تجاري در تمام کشورهاي جهان متداول و رايج است. هر چند نوع آن تغيير مي کند. به طور مثال دولت امريکا برخي اوقات با فشار بر خودروسازان ژاپني آن ها را مجبور مي کند. تعداد خودروهاي صادراتي و فروخته شده خود را در بازار امريکا کاهش دهند. اين اقدام را گاهي «محدوديت هاي داوطلبانه ی صادرات» مي ناميم، هر چند اين اقدامات واقعاً داوطلبانه نيست بلکه نوعي سهميه بندي واردات است.

حال به بررسي اثر سياست تجاري در اقتصاد کلان مي پردازيم. فرض کنيد صنعت خودروسازي براي رقابت با صنعت خودروسازي ژاپن دولت را متقاعد کند که يک سهميه بندي بر واردات خودرو از ژاپن وضع کند. حمايت کنندگان صنعت خودرو در امريکا در مذاکرات خود با دولت اظهار مي کنند که ارزيابي آن ها از سهميه بندي واردات خودروهاي ژاپني اين است که باعث کاهش يا بهبود کسري تجاري امريکا خواهد شد. آيا اين ادعا درست است؟ الگوي ما به کمک نمودار 2 به اين پرسش پاسخ داده است.

اولين گام در تحليل اثر سياست تجاري پاسخ به اين پرسش است که کدام منحني جا به جا مي شود. روشن است که در اثر اوليه ی وضع محدوديت بر واردات، بر مقدار واردات خواهد بود. با توجه به اين که خالص صادرات ( NX ) برابر است با صادرات منهاي واردات ( X-M )، بنابراين سياست تجاري ( سهميه بندي واردات ) بر خالص صادرات نيز تأثير خواهد داشت. از آن جا که خالص صادرات منشأ يا منبع تقاضاي دلار در بازار ارز است، سياست تجاري بر منحني تقاضا در بازار ارز تأثير مي گذارد.

جهت کسب اطلاعات بیشتر با ایمیل info@arshiyagroup.ir تماس حاصل فرمایید و یا به شماره 500011008069819 پیامک ارسال فرمایید

قانون يا مصلحت؟

ثبت محدود- ثبت تعاونی- تغییرات - ثبت شرکت –تغییرات خاص –تغییرات محدود – صورتجلسات – پلمپ دفاتر

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

قانون يا مصلحت؟

آيا سياست پولي بايد بر اساس قانون تدوين شود يا از روي مصلحت؟کميته ي بازار باز بانک مرکزي مسئول تنظيم و تدوين سياست پولي در ايالات متحده ي امريکاست. اين کميته معمولاً در يک اجلاس 6 هفته اي به ارزيابي وضعيت اقتصادي مي پردازد. بر اساس اين ارزيابي و پيش بيني هاي مربوط به وضعيت اقتصادي در آينده، در مورد افزايش، کاهش يا عدم تغيير در نرخ هاي بهره ي کوتاه مدت تصميم گيري مي شود. سپس بانک مرکزي براي دستيابي به هدف تعيين نرخ بهره تا اجلاس بعدي و تعيين هدف جديد، حجم پول را تغيير مي دهد.

کميته بازار باز بانک مرکزي براساس مصلحت چگونگي اجراي سياست پولي را هدايت و مديريت مي کند. قوانيني که بانک مرکزي تصويب مي کند شامل سياست ها و توصيه هاي مبهم و غيرشفاف در مورد اهدافي است که بايد دنبال شوند، اين قوانين به ما نمي گويد که بانک مرکزي چگونه اهداف انتخاب شده را پيگيري مي کند. از آن جا که اعضاي کميته بازار باز بانک مرکزي منصوب مي شوند اختيار چنداني ندارند ولي تلاش مي کنند بهترين اقدام را انجام دهند.

برخي اقتصاددانان به اين طراحي نهادي انتقاد دارند. بنابراين دومين موضوعي که در سياست هاي کلان اقتصادي درباره آن بحث خواهيم کرد به اين مسئله اختصاص دارد که آيا بانک مرکزي بايد از قدرت هاي اجرايي براساس مصلحت به جاي تبعيت محض از سياست هاي پولي برخوردار باشد يا نه؟

نظر موافقان: سياست پولي بايد بر اساس قانون اجرا شود

رعايت مصلحت در هدايت و مديريت سياست پولي دو مشکل به همراه دارد. اولين مشکل اين که مصلحت گرايي نمي تواند بي کفايتي ها، ناشايستگي ها و سوء استفاده از قدرت را محدود کند. وقتي دولت پليس و نيروي انتظامي را براي حفظ امنيت و اجراي قوانين مدني به شهرها اعزام مي کند، در واقع دستورالعمل هاي سختي در مورد چگونگي وظايف شغلي در اختيار آن ها مي گذارد. از آن جا که پليس قدرت بسيار زيادي دارد به آن ها اختيار داده مي شود تا در مواقع خطر از اين قدرت به هر روشي که مصلحت مي دانند استفاده کنند. با وجود اين وقتي دولت به بانک هاي مرکزي اين قدرت را مي دهد تا به مصلحت خويش قوانين اقتصادي را اجرا کنند ولي هيچ دستورالعملي در اختيار آن ها قرار نمي دهد، سياست گذاران پولي اجازه دارند بر اساس مصلحت هاي غيرنظام مند اقدام کنند.

با توجه به مثال مربوط به سوء استفاده از قدرت بانک هاي مرکزي در برخي مواقع وسوسه مي شوند با استفاده از سياست هاي پولي بر نتايج انتخابات تأثير بگذارند. فرض کنيد که انتخاب مجدد رئيس جمهور فعلي بستگي به شرايط اقتصادي دارد. يک بانک مرکزي طرفدار رئيس جمهور وقت ممکن است تصميم بگيرد با دنبال کردن سياست هاي پولي انبساطي قبل از انتخاب موجب رونق توليد و اشتغال شود، با اطلاع از اين موضوع که تورم حاصل از اين سياست ها تا زمان پس از انتخابات آشکار نخواهد شد. بنابراين، با توجه به متحد شدن بانک هاي مرکزي با سياستمداران سياست هاي پولي انبساطي مي تواند باعث نوسانات اقتصادي شده و منعکس کننده تقويم انتخاباتي است. اقتصاددانان چنين نوساناتي را چرخه ي تجاري سياسي يا ادوار اقتصادي سياسي (1) مي نامند.

دومين مشکل که اهميت بيش تري دارد مربوط به سياست هاي پولي مصلحتي است که ممکن است منجر به ايجاد تورم بيش از سطح مطلوب شود. بانک هاي مرکزي مي دانند که هيچ رابطه يا مبادله اي بين تورم و بيکاري در بلندمدت وجود ندارد و غالباً اعلام مي کنند که هدف آن ها دستيابي به تورم صفر است. با وجود اين آن ها به ندرت به چنين هدف يا ثبات قيمت ها دست مي يابند. دليل آن چيست؟ شايد علت آن باشد که غالباً سياست گذاران بر اساس انتظارات تورمي با مبادله ي تورم و بيکاري در کوتاه مدت روبه رو بوده اند. آن ها وسوسه مي شوند ادعاي خود درباره ي ثبات قيمت ها (تورم صفر) را براي دستيابي به بيکاري پايين تر انکار کنند. اين تناقض در گفتار ( آن چه سياست گذاران اعلام مي کنند و ادعا مي کنند که در حالي اجراي آن هستند) و عمل ( آن چه واقعاً انجام مي شود) را «ناسازگاري زماني در سياست ها» (2) مي نامند. از آن جا که سياست گذاران اغلب دچار ناسازگاري زماني هستند، هنگامي که بانک هاي مرکزي اعلام مي کنند که قصد کاهش نرخ تورم را دارند مردم با شک و ترديد گفته هاي آن ها را گوش مي دهند. در نتيجه مردم هميشه انتظار دارند تورم بيش از آن چيزي باشد که سياست گذاران اعلام مي کنند و درصدد دستيابي به آن هستند. انتظارات تورمي بيش تر در جاي خود باعث انتقال منحني فيليپس کوتاه مدت به سمت بالا مي شود و در نتيجه مبادله ي بين تورم و بيکاري در کوتاه مدت کم تر از سطح مطلوب و مورد نظر خواهد بود.

يک روش اجتناب از اين دو مشکل مربوط به سياست هاي مصلحتي اين است که بانک مرکزي از قوانين مربوط به سياست گذاري تبعيت کند. به طور مثال فرض کنيد که کنگره ي امريکا قانوني را تصويب کند که بر اساس آن بانک مرکزي اجازه داشته باشد عرضه ي پول ( حجم پول) را سالانه 3 درصد افزايش دهد. ( چرا 3 درصد در سال ؟ زيرا GDP سالانه به طور متوسط 3 درصد رشد مي کند و تقاضاي پول نيز با توجه به GDP حقيقي رشد مي کند، بنابراين 3 درصد رشد عرضه ي پول ( حجم پول) دقيقاً همان نرخ مورد نياز براي ايجاد ثبات قيمت در بلند مدت است.) تصويب چنين قانوني از ناکارايي ها، ناشايستگي ها و سوء استفاده از قدرت بانک مرکزي جلوگيري کرده و ظهور چرخه ي تجاري سياسي را غيرممکن مي کند. علاوه بر اين در چنين سياستي ناسازگاري زماني وجود ندارد. در اين وضعيت مردم بيانيه ي بانک مرکزي را در مورد تورم اندک قبول مي کنند زيرا بانک مرکزي از نظر قانوني موظف است سياست پولي با تورم پايين را دنبال کند. با وجود تورم انتظاري اندک اقتصاد با يک مبادله ( بده- بستان) مطلوب بين تورم و بيکاري در کوتاه مدت رو به رو خواهد شد.

بر اين اساس اجراي ساير قوانين نيز در ارتباط با سياست هاي پولي امکان پذير است. با استفاده از يک قانون فعال مي توان بازخورد وضعيت اقتصادي را به دليل تغيير سياست هاي پولي ملاحظه کرد. به طور مثال بر اساس قانون ممکن است بانک مرکزي مجبور شود با افزايش هر يک درصد بيکاري بالاتر از نرخ طبيعي بيکاري حجم پول ( عرضه ي پول) را يک درصد افزايش دهد. صرف نظر از شکل دقيق قانون الزام بانک مرکزي به اجراي برخي مقررات منافع بسيار زيادي مانند محدود کردن يا کاهش ناشايستگي ها (عدم صلاحيت ها)، جلوگيري از قدرت و ناسازگاري زماني در هدايت سياست هاي پولي به همراه دارد.

نظر مخالفان: سياست پولي نبايد با توجه به قانون اجرا شود

اگرچه ممکن است کاستي ها و زيان هاي بسيار زيادي همراه سياست هاي پولي مصلحتي( احتياطي و بر مبناي بصيرت) وجود داشته باشد، يک نفع و سود بسيار مهم نيز دارد: « انعطاف پذيري». بانک مرکزي مجبور است با شرايط مختلفي رو به رو شود که پيش بيني تمام آن ها غيرممکن است. در دهه ي 1930 بانک ها در ثبت آمار و ارقام با شکست رو به رو شدند! در دهه ي 1970 قيمت نفت در سرتا سر جهان به شدت افزايش يافت. در اکتبر 1987 فقط در يک روز بازار سهام 22 درصد کاهش ارز داشت. بانک مرکزي بايد تصميم بگيرد که با اين تکانه ها ( شوک ها) در اقتصاد چگونه مقابله کند. غيرممکن است که يک طراح سياست ها بتواند تمام احتمالات ممکن و حوادث محتمل الوقوع را پيش بيني کرده و سياست هاي درست را براي مقابله با اين وقايع درآينده تعيين کند. بهترين روش اين است که افراد با صلاحيت را براي هدايت سياست پولي منصوب کند و آن گاه آزادي و اختيار کامل براي انجام بهترين سياست را نيز به آن ها بدهد.

علاوه بر اين، مشکلات همراه با سياست هاي مصلحتي بيش از حد فرضي و تخيلي است. به طور مثال اهميت تجربي چرخه ي تجاري سياسي ( يا ادوار اقتصادي سياسي) دور از واقعيت است. در برخي حالات نيز به نظر مي رسد که عکس آن چه تصور مي کنيم واقعيت دارد. به طور مثال در سال 1979 جيمي کارتر رئيس جمهور امريکا «پاول والکر» (3) را به رياست بانک مرکزي منصوب کرد. با وجود اين در اکتبر همين سال «والکر» با اعمال سياست هاي پولي انقباضي به مبارزه با نرخ تورم بالا که ميراث رياست جمهوري قبلي بود پرداخت. نتيجه ي قابل پيش بيني والکر يک رکود بود و نتيجه ي قابل انتظار رکورد نيز کاهش محبوبيت عمومي جيمز کارتر. «والکر» به جاي آن که از سياست هاي پولي براي کمک به رئيس جمهور استفاده کند اقداماتي را انجام داد که گمان مي کرد منافع ملي را حفظ مي کند، هر چند اين اقدامات باعث شکست کارتر و پيروزي رونالد ريگان در انتخابات نوامبر 1980 شد.

اهميت عملي و کاربردي ناسازگاري زماني نيز دور از واقعيت است. هر چند اکثر مردم با ترديد و شک به اطلاعيه هاي بانک مرکزي نگاه مي کنند، بانک هاي مرکزي مي توانند با عملي کردن سخنان خود در طول زمان اعتبار قابل قبولي به دست آورند. در دهه ي 1990 بانک مرکزي امريکا علي رغم وجود مبادله بين تورم و بيکاري توانست به هدف نرخ تورم پايين برسد. همين تجربه و شاهد تاريخي نشان مي دهد که دستيابي به تورم اندک مستلزم اجرا و اعمال يک سياست قانوني نيست.

هر تلاش براي جانشين کردن مصلحت با قانون ما را با مشکل تعيين يک قانون دقيق نيز رو به رو مي کند. علي رغم پژوهش ها و تحقيقات بسيار زيادي که براي محاسبه ي هزينه ها و منافع قوانين جانشيني و بديل انجام شده است، هنوز هم اقتصاددانان در مورد اين که قانون و يا قاعده ي خوب کدام است به اجماع يا اتفاق نظر نرسيده اند. تا دستيابي به يک اجماع، جامعه انتخاب هاي محدودي دارد ولي بانک هاي مرکزي مي توانند هر نوع سياست پولي را که مصلحت است اجرا کنند.

جهت کسب اطلاعات بیشتر با ایمیل info@arshiyagroup.ir تماس حاصل فرمایید و یا به شماره 500011008069819 پیامک ارسال فرمایید

هدف: تورم صفر؟

آيا بانک مرکزي بايد هدف تورم صفر را انتخاب کند؟

وقتي دولت ها اسکناس بيش تري چاپ و منتشر مي کنند سطح قيمت ها افزايش مي يابد. از سوي ديگر، جامعه در کوتاه مدت با مبادله يا بده - بستان بين تورم و بيکاري رو به روست. اگر اين دو اصل را در کنار هم قرار دهيم سياست گذاران را با يک پرسش اساسي روبه رو مي کنيم: از نظر بانک مرکزي چه نرخ تورمي قابل قبول يا قابل تحمل است؟ سومين بحث مهم ما اين است که آيا نرخ تورم صفر هدف درست و قابل قبولي است يا نه؟

نظرات موافقان: هدف بانک مرکزي بايد تورم صفر باشد

تورم هيچ نفعي براي جامعه به همراه ندارد ولي هزينه هاي زيادي براي مردم ايجاد مي کند. اقتصاددانان شش نوع هزينه مربوط به تورم را معرفي مي کنند:

- هزينه هاي رفت و آمد ( به بانک و...) به دليل کاهش دارايي هاي پولي

- هزينه هاي مربوط به تغيير فهرست بهاي کالاها و خدمات به دليل اصلاحات دائم و مکرر در قيمت ها

- هزينه ي افزايش تغييرپذيري در قيمت هاي نسبي

- هزينه ي تغييرات نامطلوب يا ناخواسته در بدهي هاي مالياتي با توجه به عدم شاخص بندي رديف هاي مالياتي

- هزينه ي سردرگمي، نابساماني و اغتشاش ناشي از تغيير واحد پولي

- هزينه ي توزيع مجدد اختياري ثروت به دليل بدهي هاي دلاري

برخي اقتصاددانان عقيده دارند که اين هزينه ها بسيار اندک هستند، يا حداقل براي نرخ هاي تورم ملايم مانند نرخ تورم 3 درصدي که در دهه 1990 در امريکا وجود داشت ناچيز هستند. البته ساير اقتصاددانان نيز در مقابل اين عقايد اظهار مي کنند که هزينه هاي مربوط به تورم مي تواند حتي با وجود تورم ملايم بسيار چشمگير باشد. علاوه بر اين، بدون شک مردم و جامعه از تورم بيزار هستند. وقتي تورم شعله ور مي شود نامزدهاي انتخاباتي حل مشکل تورم را سرلوحه ي مشکلاتي قرار مي دهند که قصد حل آن ها را دارند.

البته منافع ناشي از تورم صفر را بايد در مقابل هزينه هاي دستيابي به تورم صفر ارزيابي کرد. کاهش تورم معمولاً مستلزم تحمل يک دوره ي همراه با بيکاري بالا و توليد کم است، همان طور که منحني فيليس در کوتاه مدت نشان مي دهد. البته اين رکود ضدتورمي کاملاً گذرا و موقتي است. از آن جا که مردم متوجه مي شوند که هدف سياست گذاران تورم صفر است، انتظارات تورمي کاهش مي يابد و مبادله ي بين تورم و بيکاري در کوتاه مدت نيز بهبود خواهد يافت. به دليل تعديل انتظارات تورمي در بلندمدت هيچ مبادله يا بده- بستاني بين تورم و بيکاري وجود نخواهد داشت.

بنابراين، کاهش تورم سياستي است با هزينه هاي موقت و گذرا و منافع دائمي و بلندمدت. از آن جا که با رکود ضدتورمي رو به رو مي شويم منافع تورم صفر در آينده پايدار است، اگر سياست گذاران بتوانند آينده را به خوبي مشاهده کنند. آن گاه حاضرند هزينه هاي زودگذر و موقتي را براي کسب منافع هميشگي و دائمي تحمل کنند. اين موضوع دقيقاً همان چيزي است که «والکر» رئيس وقت بانک مرکزي امريکا در دوران رياست جمهوري جيمي کارتر در دهه ي 1980 انجام داد، زماني که سياست پولي انقباضي موجب کاهش نرخ تورم 10 درصد در سال 1980 به 4 درصد در سال 1983 کاهش يافت. هر چند در سال 1982 بيکاري به بالاترين سطح خود پس از رکود بزرگ رسيد، اقتصاد سرانجام با وجود تورم اندک از حالت رکود خارج شد. امروزه «والکر» از نظر بانک هاي مرکزي يک قهرمان است.

علاوه بر اين هزينه هاي کاهش تورم آن قدرها بزرگ نيست که اقتصاددانان فکر مي کنند. اگر بانک مرکزي اعلام مي کند که هدفش دستيابي به نرخ تورم صفر است. مي تواند به طور مستقيم بر انتظارات تورمي تأثير بگذارد. تغيير در انتظارات مي تواند موجب بهبود مبادله ي تورم و بيکاري در کوتاه مدت شود و در نتيجه اقتصاد با هزينه هاي کم تر به نرخ تورم پايين تر مي رسد. کليد اين راهبرد قابل قبول بودن آن است: مردم بايد باور کنند که بانک مرکزي واقعاً ملزم به اجراي سياست هاي اعلام شده و اظهارات خود است.

مجلس نيز مي تواند با تصويب قوانيني که موجب تثبيت قيمت، که همان هدف بانک مرکزي است به انجام اين کار کمک کند. تصويب قوانيني که با هزينه ي کم تر منجر به تورم صفر مي شود بدون آن که منافع به دست آمده را کاهش دهد.

يک مزيت تورم صفر اين است که «صفر» در مقايسه با ساير اعداد براي سياست گذاران يک موقعيت طبيعي را يادآوري مي کند. به طور مثال فرض کنيد بانک مرکزي اعلام مي کند که قصد دارد نرخ تورم را در سطح 3 درصد تثبيت کند، همان نرخي که در دهه ي 1990 در امريکا وجود داشت. آيا بانک مرکزي مي تواند تورم را در سطح 3 درصد تثبيت کند. چنان چه حوادث غيرقابل پيش بيني باعث شود تورم به 4 يا 5 درصد برسد به چه دليل نبايد نرخ تورم هدف افزايش پيدا کند؟ گذشته از همه چيز اين عدد 3 (نرخ تورم هدف) هيچ ويژگي خاصي ندارد. برعکس عدد صفر تنها نرخي است که بانک مرکزي مي تواند اعلام کند که موجب ثبات قيمت و حذف تمام هزينه هاي مربوط به تورم شده است.

نظرات مخالفان: هدف بانک مرکزي نبايد تورم صفر باشد

هر چند تثبيت قيمت ممکن است يک هدف مطلوب باشد، منافع تورم صفر در مقايسه با تورم ملايم (تورم اندک) بسيار کم است در حال که هزينه ي دستيابي به تورم صفر بسيار زياد مي باشد. برآوردها نشان مي دهد که کاهش 1 درصدي نرخ تورم باعث کاهش 5 درصدي توليد سالانه خواهد شد به عبارت ديگر کاهش نرخ تورم از 4 درصد به صفر درصد باعث از دست رفتن يا کاهش 20 درصد در توليد سالانه مي شود. هر چند ممکن است براي مردم تورم 4 درصد مطلوب نباشد، به هيچ وجه روشن نيست که آيا آن ها راضي هستند که براي خلاص شدن از تورم 20 درصد از درآمد سالانه ي خود را پرداخت کنند.

هزينه هاي اجتماعي حذف يا از بين بردن تورم به مراتب بيش از رقم کاهش 20 درصدي در توليد يا درآمد است، در عين حال زيان يا درآمد از دست رفته نيز به طور عادلانه بين مردم تقسيم مي شود. وقتي اقتصاد وارد رکود مي شود درآمدها به يک نسبت کاهش نمي يابد. در واقع کاهش درآمد کل بيش تر نصيب کارگراني مي شود که مشغل خود را از دست مي دهند. کارگران آسيب پذير اغلب کساني هستند که حداقل مهارت و تجربه را دارند. از اين رو بخش اعظم هزينه هاي کاهش تورم توسط کساني پرداخت مي شود که مجبور به پرداخت آن هستند.

هر چند اقتصاددانان مي توانند هزينه هاي تورم را فهرست کنند، هيچ اتفاق نظري بين آن ها وجود ندارد که اين هزينه ها اساسي و قابل توجه هستند. هزينه هاي رفت و آمد، فهرست بها و ساير هزينه هايي که اقتصاددانان از آن ها نام مي برند به نظر نمي رسد چندان بزرگ باشند ولي ممکن است با استدلال هاي غلط مربوط به تورم باعث گمراهي مردم شوند: به طور مثال« تورم باعث تنزل سطح رفاه زندگي مي شود.» اقتصاددانان مي دانند که سطح رفاه زندگي بستگي به بهره وري دارد نه سياست پولي. از آن جا که تورم در درآمدهاي اسمي با تورم در قيمت ها دست به دست مي شود، کاهش تورم نمي تواند موجب افزايش سريع تر درآمدها شود.

علاوه بر اين، سياست گذاران مي توانند بسياري از هزينه هاي تورم را کاهش دهند بدون آن که تورم واقعي کاهش يابد. آن ها مي توانند مشکلات همراه با نظام ماليات شاخص بندي شده را با تجديد نظر در قوانين مالياتي که آثار تورمي را منظور مي کند، کاهش دهند. علاوه بر اين، سياست گذاران مي توانند توزيع اختياري ثروت بين بدهکاران و بستانکاران را که موجب تورم غيرقابل پيش بيني به دليل انتشار اوراق قرضه ي دولتي ( همان طور که در زمان رياست جمهوري کلينتون در سال 1997 رخ داد) شده بود کاهش دهند. چنين اقدامي مي تواند صاحبان اوراق قرضه دولتي و بدهکاران دولتي را در برابر تورم محافظت کند. علاوه بر اين ممکن است وام گيرندگان و وام دهندگان بخش خصوصي را تشويق کرد تا از قراردادهاي شاخص بندي شده ( با توجه به نرخ تورم) استفاده کنند.

چنان چه کاهش تورم هيچ هزينه اي نداشته باشد همان طور که بسياري از اقتصاددانان اعتقاد دارند احتمالاً بسيار مطلوب است هر چند دستيابي به اين هدف بسيار مشکل است. وقتي اقتصاد دوران کاهش نرخ تورم را تجربه مي کند، هميشه يک دوره ي بيکاري زياد و توليد اندک هم در کنار آن وجود دارد. بسيار خطرناک است که اعتقاد داشته باشيم بانک مرکزي مي تواند به طور باورکردني به حذف تورم بدون هزينه موفق شود.

در واقع يک رکود ضد تورمي مي تواند به طور بالقوه باعث ايجاد جراحات دائمي در اقتصاد شود. بنگاه ها در تمام صنايع مخارج خود را براي احداث کارخانه ها و خريد تجهيزات و ماشين آلات طي دوره ي رکود کاهش مي دهند که در نتيجه سرمايه يک جزء بسيار ناپايدار و نامطمئن در GDP مي شود. حتي پس از اتمام دوره ي رکود انباشت کم تر سرمايه ي باعث کاهش بهره وري مي شود و درآمد و نزول رفاه زندگي به سطحي کم تر از گذشته خواهد رسيد. علاوه بر اين، وقتي کارگران طي دوران رکود بيکار مي شوند مهارت هاي شغلي با ارزش خود را از دست مي دهند و به طور دائم ارزش کاري آن ها کم تر شود. برخي اقتصاددان ها اظهار مي کنند که بيکاري بالا در بسياري از اقتصادهاي اروپايي طي دهه ي گذشته عواقب و پيامدهاي کاهش تورم در دهه ي 1980 بوده است.

به چند دليل سياست گذاران از طريق يک روش رکود ضدتورميِ پرهزينه و غيرعادلانه تلاش مي کنند به تورم صفر برسند، روشي که منافع بسيار اندکي به همراه دارد. يکي از اقتصاددانان به نام آلن بليندر (1) که زماني معاون بانک مرکزي امريکا بود در کتاب خود به نام آدم هاي بي کله، قلب هاي مهربان مي گويد سياست گذاران نبايد چنين روشي را انتخاب کنند:

هزينه هايي که به همراه نرخ هاي تورم اندک و معتدل در امريکا و ساير کشورهاي صنعتي تجربه شده نشان مي دهد که اين هزينه ها به شدت کاهش يافته است- بيش تر شبيه يک سرماخوردگي بد در مقايسه با بيماري سرطان در جامعه... همانند مصرف کنندگان عقلايي، نمي توانيم داوطلب برش قسمتي از مغز خود براي معالجه ي يک سرماخوردگي باشيم؛ با وجود اين در مجموع و به طور معمول در اقتصاد نيز نسخه نويسي مشابه جراحي مغز (بيکاري بالا) براي معالجه ي يک سرماخوردگي (تورم) انجام داده ايم! «بليندر» نتيجه گيري مي کند که بهتر است زندگي با تورم ملايم را تمرين کنيم.

جهت کسب اطلاعات بیشتر با ایمیل info@arshiyagroup.ir تماس حاصل فرمایید و یا به شماره 500011008069819 پیامک ارسال فرمایید

مشاوره ثبت شرکت

موضوعات پرکاربرد ثبتی :

- ثبت شرکت خدمات مجالس

- ثبت شرکت هوافضا و هوانوردی

- ثبت شرکت آرایشی و بهداشتی

- ثبت شرکت تولید ابزار آلات صنعتی

- ثبت شرکت آهن آلات و فلزات سنگین

- ثبت شرکت فعالیت درمانگاه

- ثبت شرکت تولید کیف و کفش

- ثبت شرکت خدمات رادیویی و تجهیزات

- ثبت شرکت خوراک دام و طیور

- ثبت شرکت نساجی

- ثبت شرکت داروسازی

- ثبت شرکت فروشگاه های زنجیره ای

- ثبت شرکت صنعت چاپ

- ثبت شرکت تجهیزات و فعالیتهای ورزشی

- ثبت شرکت کشتیرانی و حمل و نقل دریایی

- ثبت موسسه خیریه

- ثبت شرکت دارویی و گیاهان دارویی

- ثبت شرکت کشاورزی

- ثبت شرکت ریسندگی و بافندگی

- ثبت شرکت صنایع پلاستیکی

- ثبت شرکت ایاب و ذهاب و حمل و نقل شهری

- ثبت شرکت تامین نیروی انسانی

- ثبت شرکت گردشگری

- ثبت شرکت آبخیزداری

- ثبت شرکت حسابداری

- ثبت موسسه حقوقی

- ثبت شرکت حمل و نقل ریلی

- ثبت شرکت جایگاه سوخت بنرین و گاز

- ثبت شرکت سیستم ایمنی و کپسول آتش نشانی

- ثبت شرکت تجهیزات پزشکی و آزمایشگاهی