جستجو در سایت

ثبت شرکت در سراسر ایران :

- ثبت شرکت در قم

- ثبت شرکت در خوزستان

- ثبت شرکت در اراک

- ثبت شرکت در مازندران

- ثبت شرکت در استان مرکزی

- ثبت شرکت در آذربایجان شرقی

- ثبت شرکت در چهارمحال و بختیاری

- ثبت شرکت در قزوین

- ثبت شرکت در خراسان رضوی

- ثبت شرکت در اصفهان

- ثبت شرکت در تهران

- ثبت شرکت در اردبیل

- ثبت شرکت در خراسان جنوبی

- ثبت شرکت در آذربایجان غربی

- ثبت شرکت در فارس

- ثبت شرکت در گلستان

- ثبت شرکت در ایلام

- ثبت شرکت در کردستان

- ثبت شرکت در همدان

- ثبت شرکت در خراسان شمالی

- ثبت شرکت در گیلان

- ثبت شرکت در کرمانشاه

- ثبت شرکت در کرمان

- ثبت شرکت در کهکیلویه و بویر

- ثبت شرکت در سیستان و بلوچستان

- ثبت شرکت در لرستان

- ثبت شرکت در بوشهر

- ثبت شرکت در هرمزگان

- ثبت شرکت در زنجان

- ثبت شرکت در یزد

- ثبت شرکت در سمنان

سایر امور ثبتی :

ثبت برند در تهران

کالاهاي عمومي و منابع مشترک

ثبت محدود- ثبت تعاونی- تغییرات - ثبت شرکت –تغییرات خاص –تغییرات محدود – صورتجلسات – پلمپ دفاتر

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

در متن يک آهنگ قديمي اين عبارت آمده است که « بهترين چيزها در زندگي چيزهاي رايگان هستند! ». با يک لحظه درنگ و تفکر درباره ي اين جمله متوجه مي شويم که ترانه سراي ما فهرستي بلند بالا از بهترين ها در ذهن خود داشته است. بسياري از آن ها مانند رودخانه ها، کوهستان ها، سواحل دريا، درياچه ها، و اقيانوس ها طبيعت را براي ما فراهم کرده است. دولت نيز بقيه چيزها مانند زمين هاي بازي، سالن هاي ورزشي، بوستان ها و امثال آن را براي مردم تهيه مي کند. در تمامي موارد مردم براي استفاده و لذت بردن از اين کالاها هيچ هزينه اي پرداخت نمي کنند.

کالاهاي رايگان چالش زيادي در تجزيه و تحليل هاي اقتصادي ايجاد کرده اند. بيش تر کالاها در اقتصاد توسط بازارها تخصيص مي يابند، به طوري که خريداران مبلغ کالاهاي خريداري شده را پرداخت و فروشندگان نيز مبلغ آن ها را دريافت مي کنند. قيمت هاي تمامي کالاها علائمي هستند که راهنماي تصميم گيري خريداران و فروشندگان اند. وقتي کالاهاي در دسترس بدون قيمت و هزينه، و به عبارت ديگر رايگان باشند، نيروهاي بازار، که معمولاً تخصيص منابع را در اقتصاد انجام مي دهند، ديگر حضور ندارند و غايب هستند.

در اين مقاله به بررسي مسائل ناشي از کالاهايي بدون قيمت بازاري مي پردازيم. تجزيه و تحليل ما بر اساس يکي از اصول اقتصادي انجام مي شود: دولت ها مي توانند « نتايج يا پيامدهاي بازار را بهبود بخشند ». وقتي کالاهايي بدون قيمت است، بازارهاي خصوصي از توليد و مصرف آن کالا به مقدار واقعي اطمينان ندارند، در چنين حالتي دولت مي تواند ناتواني يا شکست بازار را رفع کند و موجب بهبود رفاه اقتصادي شود.

انواع مختلف کالا

بازارها در فراهم کردن کالاهاي مورد نياز مردم تا چه حد موفق هستند؟ پاسخ به اين پرسش به کالاي مورد بررسي بستگي دارد. مي توانيم با توجه به بازار تعداد کارامد بستني را تعيين کنيم: قيمت بستني تعادل عرضه و تقاضاي آن را در بازار ايجاد مي کند و اين تعادل، مجموع اضافه رفاه توليد کننده و مصرف کننده را به حداکثر مي رساند. با وجود اين، تنها با اتکا به نيروهاي موجود در بازار نمي توانيم از آلودگي هوا توسط کارخانه هاي توليد آلومينيم جلوگيري کنيم: خريداران و فروشندگان نوعاً توجهي به آثار جانبي اقدامات خود ندارند. بنابراين وقتي کالاي ما بستني است، بازارها به خوبي کار مي کنند ولي وقتي کالا هواي پاک است، اين بازارها بسيار بد عمل مي کنند.

با توجه به انواع کالاهاي اقتصادي، خالي از فايده نيست اگر آن ها را طبق دو ويژگي زير گروه بندي کنيم:

* آيا کالا استثناپذير يا محروم کردني است؟ آيا مي توانيم مردم را از مصرف کالايي منع و محروم کنيم؟

* آيا کالا رقيب ( يا مانعة الجمع ) است؟ وقتي شخصي کالايي را مصرف مي کند، آيا لذت مصرف همان کالا براي شخص ديگر کاهش مي يابد؟

با استفاده از دو ويژگي فوق در نمودار 1 کالاها را به چهار طبقه تقسيم کرده ايم:

1. کالاهاي خصوصي، کالاهاي استثناپذير و مانعة الجمع هستند. به طور مثال بستني را در نظر بگيريد. بستني يک کالاي استثناپذير است، زيرا مي توانيم يک فرد از خوردن آن محروم کنيم، چگونه؟ کافي است بستني را در اختيار او نگذاريم؟ بستني يک کالاي مانعة الجمع ( رقيب ) هم هست. اگر فردي بستني اي را بخورد، امکان ندارد شخص دوم بتواند همان بستني را بخورد ( مصرف فرد نخست بر مصرف فرد دوم اثر مي گذارد ). بيش تر کالاها در اقتصاد ( مانند بستني ) کالاهاي خصوصي هستند.

2. کالاهاي عمومي، کالاهاي عمومي نه استثناپذير ( محروم کردني ) هستند و نه مانعة الجمع. زيرا هيچ کس را نمي توانيم از مصرف کالاهاي عمومي محروم کنيم؛ به اين معنا که مصرف يک شخص از يک کالاي عمومي به هيچ وجه مصرف ساير افراد از آن کالا را کاهش نمي دهد. به طور مثال امنيت و دفاع ملي يک کالاي عمومي است. از آن جا که هر کشوري بايد خود را در برابر تهاجم خارجي تجهيز کند، غير ممکن است بتوانيم شهروندي را از فوايد اين نيروي دفاعي محروم کنيم. علاوه بر اين، وقتي شخصي از منافع امنيت و دفاع ملي بهره مند مي شود، به هيچ وجه منافع سايرين کاهش نمي يابد.

3. منابع مشترک، مانعة الجمع است؛ يعني وقتي فردي از دريا ماهي مي گيرد، ذخيره ماهي ها براي فرد بعدي کاهش مي يابد. اما ماهي يک کالاي استثناپذير نيست زيرا نمي توانيم از ماهيگيراني که به صيد ماهي مي پردازند پولي دريافت، و يا با قيمت گذاري آن ها را از صيد محروم کنيم.

4. وقتي يک کالا استثناپذير ( محروم کردني ) باشد ولي مانعة الجمع نباشد آن را انحصار طبيعي مي ناميم. به طور مثال حفاظت شهر در برابر آتش سوزي را در نظر بگيريد. به راحتي مي توانيم برخي از مردم را از اين کالا ( حفاظت در برابر آتش سوزي ) محروم کنيم: اگر توجهي به آتش سوزي يک خانه نکنيم و آن خانه در آتش نابود شود! با وجود اين حفاظت در برابر آتش سوزي يک کالاي مانعة الجمع نيست، زيرا آتش نشان ها زمان زيادي در آماده باش به سر مي برند تا آتش سوزي هاي احتمالي را خاموش کنند، همچنين حفاظت از يک خانه اضافي در برابر آتش سوزي احتمالي احتمالاً حفاظت از ساير خانه ها را کاهش مي دهد. به عبارت ديگر، از آن جا که يک شهر هزينه هاي اداره آتش نشاني را پرداخت کرده است، هزينه اجتناب ناپذير حفاظت از يک خانه جديد چندان زياد نيست.

کالاهاي مانعة الجمع ( رقيب )؟

**توضيح شکل:

نمودار 1 چهار نوع کالا. مي توانيم با توجه به دو پرسش زير کالاها را در چهار گروه طبقه بندي کنيم: (1) آيا کالا محروم کردني است؟ يعني مي توانيم مردم را از مصرف آن ها منع و محروم کنيم؟ (2) آيا کالا مانعة الجمع است؟ يعني مصرف يک فرد از آن کالا مي تواند باعث کاهش مصرف ساير مردم از آن کالا شود؟ در جدو فوق مثال هايي از کالاهاي مختلف را در چهار طبقه ملاحظه مي کنيد.

در اين مقاله به بررسي کالاهايي مي پردازيم که استثناپذير يا محروم کردني نيستند، و از اين رو به طور رايگان در اختيار همه قرار دارند: کالاهاي عمومي و منافع مشترک از اين نوع هستند. همان طور که ملاحظه خواهيد کرد اين موضوع ارتباط نزديک با بحث آثار جانبي فعاليت هاي اقتصادي دارد. هم در مورد کالاهاي عمومي و هم در مورد منابع مشترک، آثار جانبي وجود دارند زيرا هيچ ارزشي براي اين کالاها به صورت قيمت آن ها نمي توانيم تعيين کنيم. اگر براي يک شخص کالاي عمومي فراهم شود ( مانند امنيت و دفاع ملي ) وضع ساير افراد نيز بهبود مي يابد ( اثرات جانبي مثبت ). در حالي که اين اشخاص هزينه اي بابت استفاده از اين کالا ( امنيت و دفاع ملي ) نمي پردازند. به طور مشابه وقتي شخصي از منابع مشترک استفاده مي کند ( مانند ماهيگيري در اقيانوس ) وضع ساير ماهيگيران بدتر مي شود، اما در عين حال زيان آن ها جبران نمي شود ( اثرات جانبي منفي ). به علت وجود همين آثار جانبي، اقدامات بخش خصوصي در مولد توليد و مصرف ممکن است منجر به تخصيص ناکارامد منابع شود، و دخالت دولت باعث افزايش رفاه اقتصادي شود.

کالاهاي عمومي

براي درک تفاوت کالاهاي عمومي با ساير کالاها و اين که به چه مشکلاتي براي جامعه به همراه دارند، به ذکر يک مثال مي پردازيم: نمايش آتش بازي را در نظر بگيريد. اين کالا استثناپذير ( محروم کردني ) نيست زيرا غير ممکن است بتوانيم فردي را از ديدن نمايش آتش بازي محروم کنيم و در عين حال اين کالا مانعة الجمع هم نيست، زيرا بهره مند شدن يک فرد از اين نمايش بهره مندي ساير افراد را کاهش نمي دهد.

جهت کسب اطلاعات بیشتر به سایت www.arshiyagroup.ir مراجعه نمایید و یا با ایمیلinfo@arshiyagroup.ir تماس حاصل فرمایید

طرح نظام مالياتي

هدیه ویژه طراحی سایت و فروشگاه اینترنتی

ثبت شرکت – تغییرات – ارائه صورتجلسات –پلمپ دفاتر – کد اقتصادی –حسابداری – ثبت محدود

آل کاپون بزرگ ترين تبهکار و جنايتکار دهه ی 1920 هرگز به جنايات بسيار شديد و وحشتناک خود اعتراف نکرد. با وجود اين، به سبب فرار مالياتي به زندان رفت. او به اين جمله ی بن فرانکلين اعتنايي نکرده بود که « در اين جهان هيچ چيز قطعي نيست مگر مرگ و ماليات ».

وقتي فرانکلين در سال 1789 اين جمله را گفت، امريکايي ها کم تر از 5 درصد درامد خود را به صورت ماليات به دولت پرداخت مي کردند و طي سال ها اين رقم چندان تغييري نکرد. طي سال هاي قرن بيستم ماليات ها اهميت بيش تري در زندگي يک شهروند پيدا کرد. امروزه تمام ماليات ها در مجموع ( شامل ماليات بردرامد، ماليات بر سود شرکت ها، ماليات بر حقوق، ماليات بر فروش و ماليات بر دارايي ) حدود يک سوم درامد شهروندان امريکايي است. در بسياري از کشورهاي اروپايي رقم ماليات بيش از يک سوم درامد است.

ماليات ها اجتناب ناپذيرند، زيرا ما به عنوان شهروندان يک کشور انتظار داريم که دولت براي مان کالاها و خدمات مختلف را فراهم کند و

دولت مي تواند به بهبود نتايج بازار کمک کند. وقتي دولت به جبران آثار جانبي منفي توليد ( مانند آلودگي هوا ) اقدام مي کند، يا کالاي عمومي فراهم مي کند ( مانند دفاع و امنيت ملي ) يا استفاده از منابع مشترک ( انفال ) را با وضع قوانين مديريت مي کند ( مثلاً ماهيگيري در يک درياچه )، در واقع تلاش مي کند تا رفاه اقتصادي را افزايش دهد. به هر حال منافع ناشي از فعاليت هاي دولت مخارجي به همراه دارد. براي انجام امور فوق و بسياري وظايف ديگر دولت بايد درامد خود را از طريق وضع ماليات افزايش دهد.

ماليات بر يک کالا بر عرضه و تقاضاي آن کالا اثر مي گذارد. ماليات باعث کاهش تعداد فروش کالا در بازار مي شود و بار مالياتي چگونه بين خريداران و فروشندگان ( با توجه به کشش عرضه و تقاضا ) تقسيم مي شود.

ماليات بر رفاه اقتصادي اثر مي گذارد؛ علاوه بر اين، باعث ايجاد زیان رفاهي مي شود: کاهش در اضافه رفاه مصرف کننده و توليد کننده به علت وضع ماليات بيش از درامد دولت است.

در اين مقاله به طراحي يک نظام مالياتي مي پردازيم. ابتدا مروري بر وضعيت مالي دولت امريکا خواهيم داشت. وقتي در مورد نظام مالياتي فکر مي کنيم خالي از فايده نيست که به برخي واقعيت هاي پايه اي درباره ی درامد و بودجه دولت اشاره کنيم. سپس به اصول اساسي وضع ماليات مي پردازيم. اکثر مردم اعتقاد دارند که ماليات ها بايد تا حد ممکن هزينه کم تري بر جامعه تحميل کنند و بار مالياتي نيز به طور عادلانه تقسيم شود. به عبارت ديگر، نظام مالياتي بايد دو ويژگي کارايي و عادلانه بودن را داشته باشد. در هر صورت همان طور که خواهيد ديد، بيان اين اهداف از دستيابي به آن ها سخت تر است.

بررسي وضعيت مالي دولت امريکا

دولت چه بخشي از درامد ملي را به عنوان ماليات دريافت مي کند؟ نمودار 1 نشان دهنده درامد مالياتي دولت به تفکيک درامد دولت مرکزي، ايالتي و محلي به صورت درصدي از درامد کل اقتصاد امريکاست. اين نمودار نشان مي دهد که دولت، در طول زمان، بخش بزرگ تري از درامد را به صورت ماليات اخذ کرده است. در سال 1902 ماليات 7 درصد از درامد کل بوده است، در حالي که اين سهم در سال 2000 به 31 درصد افزايش يافته است. به عبارت ديگر، با افزايش درامد اقتصاد، دولت ( با توجه به شاخص درامد مالياتي ) رشد به مراتب بيش تري يافته است.

در جدول 1 نسبت مالياتي برخي کشورهاي بزرگ به صورت نسبت درامدهاي مالياتي دولت به کل درامد ملي محاسبه شده است. ايالات متحده امريکا تقريباً در ميان اين کشورها قرار دارد. نسبت مالياتي امريکا در مقايسه با بسياري از کشورهاي اروپايي کم است، ولي در مقايسه با بسياري از کشورهاي جهان بسيار زياد است. نسبت مالياتي در کشورهاي فقيري همچون هند و پاکستان نسبتاً کم است. حقايق موجود در جدول 1 با شواهد موجود در نمودار 1 سازگار است: با ثروتمند شدن کشور در طول زمان کشورها بخش بزرگ تري از درامد را به صورت ماليات دريافت مي کنند ( نسبت مالياتي بزرگ تر مي شود ).

بزرگ شدن دولت بخشي از داستان ماست. در وراي اين ارزش هاي دلاري هزاران تصميم گيري در مورد ماليات ها و مخارج وجود دارد. براي درک بهتر وضعيت مالي دولت بهتر است اين رقم کل را به بخش هاي جزئي تر تقسيم کنيم و مورد بررسي قرار دهيم.

دولت مرکزي

دولت مرکزي امريکا حدود دو سوم ماليات ها در اقتصاد را جمع آوري مي کنند. دولت مرکزي به طرق مختلف اين رقم را افزايش مي دهد و راه هاي بيش تري نيز براي خرج کردن آن به دست مي آورد.

درامدها يا منابع درامدي.

جدول 1 نشان دهنده منابع درامدي دولت مرکزي امريکا در سال 2001 است. کل درامدها در اين سال رقم بسيار هنگفتي معادل 1991 ميليارد دلار بوده است. اگر اين رقم را بر جميعت امريکا در سال 2001 تقسيم کنيم ( جمعيت امريکا در اين سال 285 ميليون نفر بوده است ) درامد سرانه هر امريکايي حدوداً 6986 دلار خواهد شد.

نمودار 1 نسبت در امد دولت به GDP ( درصد ). ارقام روي محور عمودي نشان دهنده درصد درامد دولت مرکزي، ايالتي و محلي امريکا از GDP است. نمودار نشان مي دهد که در طول زمان ( از سال 1902 تا 2000 ) نقش دولت در اقتصاد امريکا بيش تر شده است.

در برخی کشورها ( درصد )

در برخی کشورها ( درصد )|

فرانسه |

38/8 |

کانادا |

18/5 |

بزرگ ترين منبع درامدي دولت مرکزي درامد مربوط به ماليات هاي اشخاص است. با فرارسيدن 15 آوريل در هر سال، هر خانوار امريکايي حداقل يک اظهارنامه مالياتي براي دولت تنظيم مي کند. هر خانوار موظف است تمام منابع درامدی خود را در این فرم ها ثبت و اعلام کند: دستمزد ناشی از کار، بهره ی ناشي از سپرده هاي پس انداز، سود سهام، سود ناشي از ساير فعاليت هاي تجاري و غيره. در نتيجه بدهي مالياتي (1) هر خانوار براساس درامد کل خانوار تعيين مي شود.

بدهي مالياتي يک خانوار فقط بخشي از درامد خانوار نيست، بلکه محاسبات مربوط به ماليات خانواده ها بسيار پيچيده تر است. درامد مشمول ماليات براساس درامد کل محاسبه مي شود ( به استثناء حق عائله مندي و به ويژه حق فرزند، و درامدهاي ديگري مانند هدايا و غيره که مي تواند مشمول ماليات هم باشد ). در نهايت، بدهي مالياتي براساس درامد مشمول ماليات طبق جدول 3 محاسبه و اخذ مي شود.

در جدول 3 نرخ نهايي ماليات را ملاحظه مي کنيد، با تغيير درامد اين نرخ تغيير مي کند. از آن جا که با افزايش درامد نرخ نهايي ماليات نيز بيش تر مي شود، خانوارهاي پردرامد درصد بيش تري از درامد خود را به عنوان ماليات پرداخت مي کنند. دقت کنيد که هر نرخ مالياتي در جدول فقط براي درامدهايي در همان دامنه درامدي اعمال مي شود و مشمول تمام درامدهاي شخص نخواهد شد ( به عبارت ديگر، اين نرخ براي درامدهاي مشمول ماليات محاسبه مي شود ). به طور مثال، شخصي با درامد يک ميليون دلار ممکن است نرخ 15 درصد ( تا درامد 27050 دلار ) را پرداخت کند.

|

نوع مالیات |

مبلغ (میلیارد دلار) |

مبلغ سرانه (دلار) |

سهم در کل مالیات ها |

|

مالیات بر درامد اشخاص جمع کل |

994 1991 |

3488 6986 |

50% 100% |

جدول 3 نرخ هاي ماليات بر درامد دولت مرکزي امريکا: 2001. در اين جدول نرخ نهايي ماليات بر درامد افراد مجرد را مشاهده مي کنيد. ماليات پرداختيِ اين اشخاص با توجه به سطح درامد آن ها و استفاده از نرخ نهايي ماليات تعيين مي شود. براي مثال، يک ماليات دهنده با سطح درامد 50000 دلار را در نظر بگيريد، براساس جدول 27050 دلار از درامد او با نرخ 15% و باقيمانده درامد ( 22950 دلار ) با نرخ 27/5% مشمول ماليات خواهد بود.

|

درامد مشمول مالیات |

نرخ مالیات |

|

تا 27،050 دلار |

15% |

بخش مهمي از درامدهاي مالياتي دولت درامد مالياتي اشخاص به ويژه درامد مالياتي مربوط به حقوق و دستمزد است. ماليات بر حقوق و دستمزد ماليات بر دستمزد پرداختي بنگاه هاي اقتصادي به کارگران است. دومين بخش درامدهاي مالياتي که در جدول 2 ملاحظه مي کنيد، درامد مربوط به ماليات تأمين اجتماعي است، دولت با استفاده از درامدهاي اين بخش به اجراي برنامه هاي بهداشتي و افزايش سطح رفاه زندگي مردم اقدام مي کند، حمايت درماني از بازنشستگان نيز بخشي از اين برنامه هاست. جدول 2 نشان مي دهد که شهروندان امريکايي در سال 2001 به طور متوسط 2345 دلار ماليات تأمين اجتماعي پرداخت کرده اند.

بخش سوم که در مقايسه با ماليات بردرامد اشخاص و ماليات تأمين اجتماعي مبلغ کم تري است، به ماليات بر درامد شرکت ها مربوط مي شود. يک شرکت یا بنگاه يک بخش تجاري در جامعه است. دولت از چنين شرکت هايي براساس سود آن ها ماليات مي گيرد ( سود مابه التفاوت فروش و هزينه هاي توليد کالا و خدمات است ). دقت کنيد که سود شرکت ها دوبار مشمول ماليات مي شود. در مرحله اول شرکت ها پس از کسب سود ماليات بردرامد خود را به دولت مي پردازند. در مرحله دوم هنگام تقسيم سود شرکت بين سهامداران ماليات بر سود پرداخت مي شود.

جهت کسب اطلاعات بیشتر به سایت www.arshiyagroup.ir مراجعه نمایید و یا با ایمیلinfo@arshiyagroup.ir تماس حاصل فرمایید

هزينه هاي توليد

ثبت محدود- ثبت تعاونی- تغییرات - ثبت شرکت –تغییرات خاص –تغییرات محدود – صورتجلسات – پلمپ دفاتر

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

اقتصاد از هزاران شرکت و بنگاه تشکيل شده است. بنگاه هايي که کالاها و خدمات مختلف را هر روزه براي رضايت خاطر شما توليد مي کنند: جنرال موتورزخودرو، جنرال الکتريک لامپ، و جنرال ميلز مواد غذايي توليد مي کند. برخي از شرکت ها مانند سه شرکت فوق بسيار بزرگ هستند، هزاران کارگر و کارمند را استخدام کرده و هزاران سهام دار دارند که در سود شرکت سهيم اند. ساير شرکت هاي کوچک تعداد کمي کارگر استخدام کرده اند و متعلق به يک شخص يا يک خانواده هستند.

براساس قانون تقاضا بنگاه ها تمايل دارند تا در قيمت هاي بالاتر مقدار بيش تري کالا توليد و عرضه کنند، به همين دليل منحني عرضه داراي شيب صعودي است. در تحليلِ بسياري از پرسش ها و براي درک رفتار بنگاه ها، قانون عرضه به شما کمک بسيار زيادي مي کند.

در اين مقاله به بررسي دقيق تر رفتار بنگاه مي پردازيم. به اين ترتيب شما از تصميم گيري هاي مبتني بر منحني عرضه در يک بازار درکي بهتر خواهيد داشت. علاوه بر اين، با بخشي از اقتصاد به نام سازمان صنعتي آشنا مي شويم و به بررسي چگونگي تصميم گيري بنگاه ها با توجه به قيمت ها و مقادير توليد، که به شرايط بازار بستگي دارند، خواهيم پرداخت. مثلاً در شهر شما تعداد رستوران ها بسيار زياد است ولي تنها يک شرکت تلويزيون کابلي وجود دارد. تفاوت در تعداد شرکت ها چگونه بر قيمت هاي بازار و کارايي نتايج بازار اثر مي گذارد؟ حوزه سازمان صنعتي دقيقاً به اين پرسش پاسخ مي دهد.

نقطه ي آغاز مطالعه ي يک سازمان صنعتي بررسي هزينه هاي توليد است. تمامي بنگاه ها، از شرکت هاي بسيار بزرگ هواپيمايي تا شرکت هاي کوچک با توليد و فروش کالاها و خدمات متحمل هزينه مي شوند. هزينه هاي بنگاه کليد تعيين سطح توليد و قيمت گذاري اند.

بررسي هزينه ها

بحث خود را با برسي هزينه هاي توليد در يک کارگاه شيريني پزي آغاز مي کنيم. مالک کارگاه براي توليد شيريني، آرد، شکر، طعم دهنده ها، و ساير مواد لازم را خريداري مي کند. علاوه بر اين مخلوط کن و اجاق گاز فردار مي خرد و به استخدام نيروي کار موردنياز و تأمين ساير تجهيزات ضروري اقدام مي کند. پس از پختن شيريني ها آن ها را به مصرف کنندگان مي فروشد. با بررسي برخي مسائلي که صاحب اين کارگاه با آن ها روبه روست درس هاي زيادي مي آموزيم که براي تمامي کارگاه ها کاربرد دارند.

درامد کل، هزينه کل، و سود

بحث خود را با هدف بنگاه آغاز مي کنيم. براي درک تصميمات يک بنگاه بايد درک کنيم که بنگاه به دنبال چه چيزي است. مي توانيم تصور کنيم که يک شيريني پز کار خود را با انگيزه خيرخواهي براي تهيه شيريني مورد نياز مردم جهان آغاز کرده است، بدون آن که علاقه اي به تجارت شيريني داشته باشد. اما به احتمال زياد اين شخص براي کسب درامد به اين حرفه روي آورده است. اقتصاددانان معمولاً فرض مي کنند که هدف بنگاه به حداکثر رساندن سود است. اين فرض در بيش تر وضعيت ها به خوبي کار مي کند.

سود يک بنگاه چيست؟ کل دريافتي ناشي از فروش يک بنگاه را درامد کل مي ناميم. مبالغي که کارگاه شيريني پزي براي خريد نهاده ها ( آرد، شکر، دستمزد کارگران و... ) مي پردازد را هزينه ي کل مي ناميم. سود بنگاه برابر است با تفاوت بين درامد کل و هزينه ي کل. به عبارت ديگر

هزينه ي کل- درامد کل= سود

هدف بنگاه کسب حداکثر سود است، بنگاه تلاش مي کند سود خود را تا حد ممکن افزايش دهد.

براي درک چگونگي به حداکثر رساندن سود بايد نحوه محاسبه درامد کل و هزينه کل را بررسي کنيم. بررسي درامد کل آسان تر است: درامد کل بنگاه برابر است با مقدار توليد بنگاه ضرب در قيمت فروش واحد محصول. با توليد 10000 قطعه شيريني به ارزش هر قطعه 2 دلار، درامد کل شيريني فروشي 20000 دلار خواهد بود. بررسي هزينه کل به اين سادگي نيست.

هزينه هاي فرصت

هنگام بررسي هزينه ها به يکي از اصول اقتصادي بايد توجه داشته باشيم: هزينه ي هر آن چه از دست مي دهيد، برابر ارزش آن چيزهايي است که به دست مي آوريد.

هزينه ي فرصت

به دست آوردن هر چيز برابر است با ارزش ساير چيزهايي که از دست داده ايد، وقتي اقتصاددانان از هزينه هاي توليد صحبت مي کنند، اين هزينه ها شامل هزينه هاي فرصت نيز مي شوند.

هزينه هاي فرصت توليد گاهي روشن و گاهي اوقات چندان مشخص نيستند. وقتي شيريني پز 1000 دلار براي خريد آرد پرداخت مي کند، اين 1000 دلار هزينه فرصت است؛ زيرا با اين 1000 دلار چيز ديگري نمي تواند بخرد. به همين ترتيب وقتي دستمزد کارگران استخدام شده را مي پردازد، مبلغ دستمزد جزء هزينه هاي بنگاه به حساب مي آيد. اين هزينه ها را هزينه هاي آشکار مي ناميم. برعکس برخي هزينه هاي فرصت بنگاه هزينه هاي غيرآشکار يا هزينه هاي ضمني هستند. فرض کنيد شيريني پز فرضي ما متخصص رايانه باشد و بتواند با برنامه نويسي ساعتي 100 دلار کسب درامد کند. با هر ساعت کار در کارگاه شيريني پزي 100 دلار درامد را از دست مي دهد، اين 100 دلار از دست رفته نيز بخشي از هزينه هاي کارگاه است.

تفاوت بين هزينه هاي آشکار و غيرآشکار ( ضمني ) تفاوت بين تحليل اقتصاددانان و حسابداران از هزينه هاي بنگاه را نشان مي دهد. اقتصاددانان تمايل دارند تا تصميمات مربوط به توليد و قيمت گذاري بنگاه را بررسي کنند؛ زيرا اين تصميم گيري ها با هزينه هاي آشکار و غيرآشکار مرتبط اند، هزينه هايي که اقتصاددانان هنگام محاسبه هزينه هاي بنگاه در نظر مي گيرند. برعکس، حسابداران وظيفه ثبت و نگهداري جريان هاي پولي پرداختي و دريافتي بنگاه را به عهده دارند. در نتيجه آن ها فقط هزينه هاي آشکار را محاسبه مي کنند و اغلب هزينه هاي غيرآشکار از نظر آنان پنهان است.

هزينه ي سرمايه گذاري و هزينه ي فرصت

يک هزينه ي غيرآشکار در تمامي بنگاه ها هزينه ي فرصت تأمين مالي سرمايه گذاران مورد نياز است. مثلاً فرض کنيد صاحب شيريني پزي فرضي ما با پرداخت 300،000 دلار پس انداز خود کارگاه شيريني پزي را از مالک قبلي آن خريده است. اگر اين پول در بانک سرمايه گذاري مي شد با نرخ بهره ي 5 درصد در سال، سود سالانه ي معادل 15،000 دلار به همراه داشت. بنابراين با خريد کارگاه شيريني پزي 15،000 دلار سود ساليانه از دست رفته است. اين 15،000 دلار يکي از هزينه هاي فرصت بنگاه است.

نحوه ي برخورد اقتصاددانان و حسابداران با هزينه هاي بنگاه متفاوت است به ويژه برخورد آن ها با هزينه هاي سرمايه بيش تر اهميت دارد. اقتصاددانان 15،000 دلار درامد از دست رفته را جزء هزينه هاي بنگاه به حساب مي آورند، هر چند يک هزينه ي غيرآشکار است. حسابداران نيز 15،000 دلار را به هيچ وجه جزء هزينه هاي بنگاه به حساب نمي آورند زيرا هيچ جريان پولي از بنگاه خارح نشده است و يا بنگاه پولي (15،000 دلار) پرداخت نکرده است.

براي درک بهتر تفاوت ديدگاه اقتصاددانان و حسابداران مثال ديگري ارائه مي کنيم. فرض کنيد شيريني پز مورد نظر ما براي خريد کارگاه شيريني پزي به مبلغ 300،000 دلار، از 100،000 دلار پس انداز و 300،000 دلار وام با بهره ي 5 درصد استفاده مي کند. حسابدار بنگاه مبلغ 10،000 دلار بهره ي پرداختي در سال ( بهره ي 200،000 دلار وا م دريافتي از بانک ) را به حساب هزينه هاي بنگاه منظور مي کند زيرا اين مبلغ را بنگاه به بانک مي پردازد. برعکس طبق نظر اقتصاددانان هزينه ي فرصت مالکيت بنگاه همچنان 15،000 دلار است. هزينه ي فرصت برابر است با بهره ي بانک ( 10،000 دلار هزينه ي آشکار ) به اضافه ي بهره ي از دست رفته ي مربوط به 100،000 دلار پس انداز (5000 دلار هزينه ي غيرآشکار ).

جهت کسب اطلاعات بیشتر به سایت www.arshiyagroup.ir مراجعه نمایید و یا با ایمیلinfo@arshiyagroup.ir تماس حاصل فرمایید

راه رفع آثار جانبي توليد

راه حل هاي خصوصي (غيردولتي) براي رفع آثار جانبي توليد

آثار جانبي توليد باعث مي شوند تا تخصيص ناکارامد منابع توسط بازار صورت گيرد، البته مي توانيم اين عدم کارايي را از بين ببريم. در عمل، هم بازيگران بخش خصوصي و هم سياست گذاران بخش عمومي به روش هاي مختلف با آثار جانبي رو به رو مي شوند. تمامي راه حل ها در جهت حرکت به سمت تخصيص بهينه منابع و نزديک تر شدن به بهينه اجتماعي هستند.

انواع راه حل هاي خصوصي (غيردولتي)

هر چند آثار جانبي معمولاً باعث ناکارامدي بازارها مي شوند، اما اقدام دولت نيز هميشه براي حل مشکل ضروري نيست. در برخي شرايط مردم خود راه حل هاي خصوصي (غيردولتي) ارائه مي کنند.

برخي اوقات مسئله آثار جانبي به کمک پندهاي اخلاقي و حرمت هاي اجتماعي رفع مي شود. به طور مثال مردم از کثيف کردن خيابان ها و يا انداختن زباله در محيط زيست مي پرهيزند. هر چند قوانين بسيار عليه ريختن زباله وجود دارند ولي اين قوانين چندان کارايي ندارند. بيش تر مردم فقط به اين دليل که ريختن زباله عملي زشت و غيراخلاقي است از انجام آن خودداري مي کنند. قانون طلايي که به کودکان مي آموزيم اين است: «با ديگران همان طور رفتار کنيد که دوست داريد با شما رفتار کنند». اين عبارت اخلاقي به ما مي گويد که چگونه رفتار ما بر ديگران اثر مي گذارد. به تعبير اقتصادي ما بايد رفتار (آثار جانبي توليد يا مصرف) خود را داخلي کنيم.

راه حل ديگر رفع آثار جانبي از طريق سازمان هاي خيريه و بنيادهاي نيکوکاري است؛ بسياري از اين سازمان ها جهت رفع آثار جانبي فعاليت هاي اقتصادي تأسيس شده اند. سازمان هاي حامي محيط زيست و ساير ان جي اُ (1)ها (سازمان غيردولتي) از اين راه حل ها هستند. دانشکده ها، دانشگاه هايي که بورسيه مي پذيرند، و دانشجوياني که از سوي سازمان ها و نهادهاي غيردولتي بورسيه مي شوند و هزينه تحصيل خود را دريافت مي کنند نيز از اين قبيل هستند؛ زيرا آموزش داراي آثار جانبي مثبت براي جامعه است.

بازار خصوصي غالباً مي تواند مشکل آثار جانبي را با تکيه بر منفعت جويي اشخاص در گروه هاي وابسته به هم حل کند. به طور مثال يک توليدکننده سيب و يک زنبوردار را در نظر بگيريد که در مجاورت هم به توليد سيب و عسل مشغول هستند. هر فعاليتي اثر جانبي مثبت بر روي فعاليت ديگر دارد: با گرده افشاني گل هاي باغ سيب، زنبورها به انتقال گرده ها و بارور شدن بهتر درخت هاي سيب و رشد آن ها کمک مي کنند. به طور هم زمان زنبورها از شهد گل هاي باغ سيب براي توليد بيش تر عسل بهره مي برند. با وجود اين، آن زمان که باغ دار تصميم مي گيرد که چه تعداد درخت سيب بکارد و يا زنبوردار تصميم مي گيرد که چه تعداد کندو و زنبور براي توليد عسل به کار گيرد، معمولاً از آثار جانبي مثبت فعاليت هاي خود بي خبر هستند. در نتيجه ممکن است، باغ دار درخت سيب کم تري بکارد و زنبوردار نيز زنبور کم تري پرورش دهد. آثار جانبي مثبت توليد مي توانند از سوي اين دو نفر داخلي شوند، به اين ترتيب که زنبوردار درخت سيب بکارد و يا باغ دار کندوي زنبور بخرد: بنابراين هر دو فعاليت مي توانند توسط يک بنگاه انجام شوند، به عبارت ديگر دو فعاليت فوق قابل ادغام در يک شرکت هستند، در اين صورت شرکت مي تواند تعداد بهينه درخت سيب و تعداد بهينه کندو را تعيين کند.

به چه دليل برخي شرکت ها درگير انواع فعاليت هاي اقتصادي و توليدي هستند؟ يکي از مهم ترين دلايل اين تنوع فعاليت ها «داخلي کردن آثار جانبي مثبت» فعاليت هاي گوناگون است.

روش ديگر بازار خصوصي براي مقابله با آثار جانبي، انعقاد قراردادهاي دو جانبه با يکديگر است. در مثال قبلي ملاحظه کرديد که عقد قرارداد بين باغ دار و صاحب کندوي عسل مشکل سطح پايين درختان سيب و کندوهاي عسل را حل مي کند. در قرارداد تعداد درختان سيب، تعداد کندوهاي عسل و پرداخت مبالغ بين طرفين (پرداخت پول از سوي باغ دار و زنبوردار به يکديگر) نيز درج مي شود. تعيين تعداد بهينه درختان و تعداد بهينه کندوها در قرارداد مي تواند عدم کارايي ناشي از آثار جانبي را رفع، و وضعيت هر دو طرف را بهتر کند.

قضيه کاوز

کارايي بخش خصوصي در رفع آثار جانبي فعاليت هاي اقتصادي چقدر است؟ براساس قضيه کاوز که از سوي يکي از اقتصاددانان به رونالد کاوز ارائه شده است «بخش خصوصي در برخي شرايط مي تواند بسيار کارا و مؤثر عمل کند». طبق قضيه کاوز «اگر گروه هاي فعال در بخش خصوصي بتوانند از طريق مذاکره و بدون صرف هزينه در مورد تخصيص منابع به توافق برسند، آن گاه بخش خصوصي هميشه مشکل آثار جانبي و تخصيص منابع را به طور کارامد حل خواهد کرد». براي درک نحوه عملکرد قضيه کاوز به ذکر يک مثال مي پردازيم. فرض کنيد ديک صاحب سگي به نام «اسپات» است. اسپات دائم پارس مي کند و همسايه ديک به نام جين را آزار مي دهد. ديک احتمالاً از نگهداري سگ منافعي دارد ولي سگ با پارس کردن آثار جانبي منفي براي جين توليد مي کند. آيا ديک بايد به اجبار سگ خود را به محل نگهداري جانوران بفرستد يا جين بايد شب ها بر اثر پارس سگ از بي خوابي رنج ببرد؟

ابتدا به بررسي اين مسئله مي پردازيم که از نظر اجتماعي کدام نتيجه کارامد است؟ يک برنامه ريز اجتماعي با ملاحظه دو روش موجود به مقايسه منافع ديک از نگهداري سگ و زيان جين از پارس سگ مي پردازد. اگر منافع ديک بيش از زيان جين باشد، وضعيت کارا اين است که ديک همچنان سگ را در خانه خود نگهداري کند و جين نيز به زندگي خود با پارس سگ ادامه دهد! با وجود اين اگر هزينه ها بيش از منافع نگهداري سگ باشند، ديک مجبور است سگ را از خانه خود بيرون کند.

براساس قضيه کاوز، بخش خصوصي به تنهايي مي تواند به يک نتيجه کارامد دست يابد. چگونه؟ جين مي تواند پرداخت مبلغي پول را به ديک براي بيرون کردن سگ از خانه پيشنهاد کند. اگر مبلغ پيشنهادي جين بيش از منافع ديک از نگهداري سگ باشد قطعاً ديک اين پيشنهاد را مي پذيرد.

با انجام مذاکره و توافق بر سر قيمت، ديک و جين هميشه به يک راه حل کارامد مي رسند. به طور مثال فرض کنيد ديک از نگهداري سگ 500 دلار سود ببرد و جين از پارس سگ متحمل 800 دلار زيان شود. در اين حالت جين مي تواند با پيشنهاد مبلغ 600 دلار به ديک از دست پارس سگ خلاص شود، قطعاً ديک اين پشنهاد را مي پذيرد. هر دو طرف وضعيت بهتر خواهند داشت زيرا به يک راه حل کارامد دست پيدا کرده اند.

البته ممکن است جين مايل به پرداخت مبلغ مورد نظر ديک نباشد. به طور مثال فرض کنيد منافع ديک از نگهداري سگ 1000 دلار و زيان جين از پارس سگ 800 دلار باشد. در اين حالت ديک هيچ پيشنهاد کم تر از 1000 دلار را نمي پذيرد ولي در عين حال جين نيز حاضر نيست بيش از 800 دلار پرداخت کند. نتيجه آن که ديک مجبور مي شود پيشنهاد کم تر از 1000 دلار را بپذيرد و به نگهداري سگ پايان دهد. به اين ترتيب با توجه به هزينه و منافع نگهداري سگ به يک راه حل کارامد مي رسيم.

جهت کسب اطلاعات بیشتر به سایت www.arshiyagroup.ir مراجعه نمایید و یا با ایمیلinfo@arshiyagroup.ir تماس حاصل فرمایید

انواع هزینه های تولید

ثبت محدود- ثبت تعاونی- تغییرات - ثبت شرکت –تغییرات خاص –تغییرات محدود – صورتجلسات – پلمپ دفاتر

کمترین هزینه و هدیه ویژه و فروشگاه اینترنتی طراحی سایت

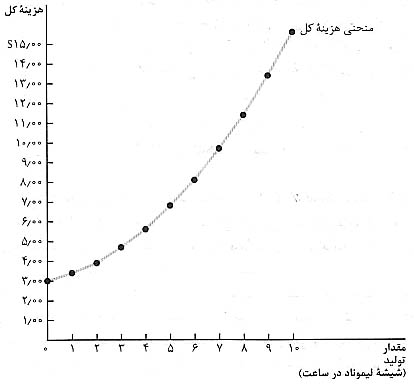

در ستون نخست جدول 1 تعداد بطری های لیموناد تولید شده در هر ساعت را می بینید. در تون دوم هزینه ی کل تولید لیموناد ثبت شده است. منحنی هزینه ی کل را در نمودار 1 رسم کره ایم. مقدار لیموند تولید شده ( از ستون نخست ) بر روی محور افقی و هزینه ی کل ( از ستون دوم ) بر روی محور عمودی قرار دارد. منحنی هزینه ی کل لیموناد شبیه منحنی هزینه ی کل شیرینی است. با افزایش تولید لیموناد شیب منحنی هزینه ی کل به علت نزولی بودن تولید نهایی بیش تر می شود.

|

مقدار تولید لیموناد در ساعت |

هزینه ی کل (TC ) |

هزینه ی ثابت (FC ) |

هزینه ی متغیر (VC) |

هزینه ی متوسط ثابت ( AFC) |

هزینه ی متوسط متغیر (AVC) |

هزینه ی متوسط کل ( ATC) |

هزینه ی نهایی (MC) |

|

0 |

3/0 |

0 |

- |

- |

- |

- |

- |

نمودار 1 منحنی هزینه ی کل. مقادیر تولید (روی محور افقی) از ستون نخست جدول 1 و هزینه ی کل تولید (روی محور عمودی) از ستون دوم جدول به دست آمده است.

هزینه های ثابت و متغیر

هزینه ی کل به دو بخش هزینه های ثابت و هزینه ی های متغیر تقسیم می شود. هزینه های ثابت هزینه هایی هستند که هیچ ارتباطی با مقدار محصول تولید شده ندارند. هزینه های ثابت مانند هزینه ی اجاره ی کارگاه ربطی به مقدار تولید ندارند، صاحب کارگاه هرچقدر لیموناد یا شیرینی تولید کند هزینه ی اجاره را باید بپردازد. استخدام یک حسابدار نیز صرف نظر از سطح تولید هزینه ی ثابت بنگاه به حساب می آید، صاحب بنگاه بدون توجه به مقدار تولید لیموناد باید حقوق حسابدار را، که یک هزینه ی ثابت است، پرداخت کند. سومین ستون جدول 1 هزینه های ثابت تولید ( 3 دلار ) است.

برخی از هزینه های بنگاه هزینه های متغیر هستند. هزینه های متغیر هزینه هایی هستند که با مقدار محصول تولید شده ارتباط دارند. با تغییر مقدار تولید، هزینه های متغیر نیز تغییر می کنند. هزینه های متغیر کارگاه تولید لیموناد عبارت اند از هزینه ی خرید شکر و لیمو: هر چه تولید لیموناد بیش تر باشد، نیاز به خرید شکر و لیمو نیز بیش تر خواهد بود. علاوه بر این اگر صاحب بنگاه نخواهد کارگر بیش تری برای تولید لیموناد استخدام کند، دستمزد پرداختی به کارگران نیز جزء هزینه های متغیر بنگاه است. ستون چهارم جدول 1 هزینه های متغیر بنگاه را نشان می دهد. اگر بنگاه تولید نداشته باشد، هزینه ی تغییر صفر است؛ اگر تولید بنگاه یک واحد باشد، هزینه ی متغیر 0/3 دلار است؛ اگر بنگاه 2 واحد یا 3 واحد لیموناد تولید کند، هزینه ی متغیر 0/8 دلار و 1/5 دلار خواهد شد و ... .

هزینه ی کل بنگاه برابر است با مجموع هزینه های ثابت و هزینه های متغیر. در جدول 1 هزینه ی کل ( ستون دوم ) برابر است با هزینه ی ثابت ( ستون سوم ) به اضافه ی هزینه ی متغیر ( ستون چهارم ).

هزينه ی متوسط و هزينه ی نهايي

صاحب بنگاه بايد درباره ی مقدار توليد تصميم گيري کند. يک عامل مهم در اين تصميم گيري چگونگي تغيير هزينه ها به علت تغيير در سطح توليد است. صاحب بنگاه براي تصميم گيري دو پرسش درباره ی هزينه توليد از سرپرست اين بخش مي پرسد:

- هزينه توليد يک واحد ليموناد چقدر است؟

- هزينه توليد يک واحد اضافي ليموناد چقدر است؟

هر چند ممکن است پاسخ هر دو پرسش يکسان به نظر برسد ولي اين طور نيست. البته هر دو پاسخ براي درک نحوه تصميم گيري بنگاه براي توليد مهم اند.

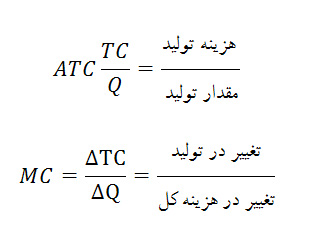

براي محاسبه هزينه هاي واحد توليد بايد هزينه کل را بر مقدار محصول توليدي تقسيم کنيم. مثلاً اگر بنگاه در هر ساعت 2 بطري ليموناد توليد مي کند و هزينه کل 3/8 دلار است، هزينه ی واحد بنگاه يا هزينه توليد هر بطري ليموناد 1/9 دلار خواهد بود. با توجه به اين که هزينه کل با مجموع هزينه هاي ثابت و متغير برابر است، هزينه متوسط کل (ATC) (1) نيز با مجموع هزينه متوسط ثابت و هزينه متوسط متغير برابري مي کند. هزينه متوسط ثابت (AFC) (2) با هزينه ثابت تقسيم بر مقدار توليد برابر است، هزينه متوسط متغير (3) (AVC) با هزينه متغير تقسيم بر مقدار توليد برابر است.

هر چند هزينه متوسط کل نشان دهنده هزينه يک واحد توليد است اما تغيير هزينه را در مقابل تغيير توليد نشان نمي دهد. ستون آخر جدول 1 تغيير در هزينه کل را به ازاي تغيير يا افزايش يک واحد توليد نشان مي دهد. تغيير در هزينه کل نسبت به تغيير يک واحد توليد را هزينه نهايي مي ناميم. مثلاً، اگر توليد از 2 واحد به 3 واحد افزايش يابد، هزينه کل از 3/8 دلار به 4/5 دلار افزايش خواهد يافت، بنابراين هزينه نهايي توليد سومين بطري ليموناد برابر است با 0/7 دلار يا 4/5 دلار منهاي 3/8 دلار. اين تعاريف را به صورت رياضي نيز مي توانيم بيان کنيم. اگر Q مقدار توليد، TC هزينه کل، ATC هزينه متوسط کل و MC (4) هزينه نهايي باشد، آن نماد

(دلتا) نشان دهنده تغييرات يک متغير است. اين معادلات نشان مي دهند که هزينه متوسط کل و هزينه نهايي چگونه از هزينه کل به دست مي آيند.

(دلتا) نشان دهنده تغييرات يک متغير است. اين معادلات نشان مي دهند که هزينه متوسط کل و هزينه نهايي چگونه از هزينه کل به دست مي آيند.

بنگاه توليد ليموناد با استفاده از مفاهيم هزينه متوسط کل (ATC) و هزينه نهايي (MC) بهتر مي تواند براي تعيين سطح توليد خود تصميم گيري کند. دقت کنيد که اين مفاهيم (هزينه متوسط کل و هزينه نهايي) اطلاعات جديدي در مورد هزينه ها به بنگاه نمي دهد، بلکه هزينه متوسط کل و هزينه نهايي بيان اطلاعات مربوط به هزينه به روشي متفاوت اند. هزينه متوسط کل، هزينه هر واحد توليد است و از تقسيم هزينه کل بر مقدار توليد به دست مي آيد. هزينه نهايي نيز نشان دهنده افزايش هزينه کل به ازاي يک واحد توليد اضافي است.

نمودار منحنی های هزینه

استفاده از منحنی ها عرضه و تقاضا برای تحلیل رفتار بازارها بسیار مفید است. استفاده از منحنی های هزینه ی متوسط و هزینه ی نهایی نیز برای تحلیل رفتار بنگاه بسیار سودمند است. نمودار 2 با استفاده از اطلاعات جدول 1 رسم شده است. محور افقی مقدار تولید و محور عمودی مقدار هزینه های متوسط و نهایی را نشان می دهد. در نمودار 2 چهار منحنی رسم شده اند: منحنی هزینه ی متوسط کل ( ATC )، منحنی هزینه ی متوسط ثابت ( AFC )، منحنی هزینه ی متوسط متغیر ( AVC ) و منحنی هزینه ی نهایی ( MC ). منحنی های رسم شده برای بنگاه تولید لیموناد شبیه به منحنی های هزینه ی اکثر بنگاه های اقتصادی اند. حال به بررسی سه مسئله می پردازیم: شکل منحنی هزینه ی نهایی، شکل منحنی هزینه ی متوسط کل و ارتباط میان هزینه ی متوسط کل و هزینه ی نهایی.

جهت کسب اطلاعات بیشتر به سایت www.arshiyagroup.ir مراجعه نمایید و یا با ایمیلinfo@arshiyagroup.ir تماس حاصل فرمایید

مشاوره ثبت شرکت

موضوعات پرکاربرد ثبتی :

- ثبت شرکت خدمات مجالس

- ثبت شرکت هوافضا و هوانوردی

- ثبت شرکت آرایشی و بهداشتی

- ثبت شرکت تولید ابزار آلات صنعتی

- ثبت شرکت آهن آلات و فلزات سنگین

- ثبت شرکت فعالیت درمانگاه

- ثبت شرکت تولید کیف و کفش

- ثبت شرکت خدمات رادیویی و تجهیزات

- ثبت شرکت خوراک دام و طیور

- ثبت شرکت نساجی

- ثبت شرکت داروسازی

- ثبت شرکت فروشگاه های زنجیره ای

- ثبت شرکت صنعت چاپ

- ثبت شرکت تجهیزات و فعالیتهای ورزشی

- ثبت شرکت کشتیرانی و حمل و نقل دریایی

- ثبت موسسه خیریه

- ثبت شرکت دارویی و گیاهان دارویی

- ثبت شرکت کشاورزی

- ثبت شرکت ریسندگی و بافندگی

- ثبت شرکت صنایع پلاستیکی

- ثبت شرکت ایاب و ذهاب و حمل و نقل شهری

- ثبت شرکت تامین نیروی انسانی

- ثبت شرکت گردشگری

- ثبت شرکت آبخیزداری

- ثبت شرکت حسابداری

- ثبت موسسه حقوقی

- ثبت شرکت حمل و نقل ریلی

- ثبت شرکت جایگاه سوخت بنرین و گاز

- ثبت شرکت سیستم ایمنی و کپسول آتش نشانی

- ثبت شرکت تجهیزات پزشکی و آزمایشگاهی

ثبت شرکت در تهران

- ثبت شرکت در سهروردی

- ثبت شرکت در بهار

- ثبت شرکت در طالقانی

- ثبت شرکت در سمیه

- ثبت شرکت در بهشتی

- ثبت شرکت در فاطمی

- ثبت شرکت در سئول

- انجام کلیه خدمات ثبت شرکت در

- ثبت شرکت در ظفر

- ثبت شرکت در تهرانسر

- ثبت شرکت در سیدخندان

- ثبت شرکت در ونک

- ثبت شرکت در شیخ بهایی

- ثبت شرکت در جنت آباد

- ثبت شرکت در شهرک راه آهن

- ثبت شرکت در باغ فیض

- ثبت شرکت در ظهیرالاسلام

- ثبت شرکت در زعفرانیه

- ثبت شرکت در دولت

- ثبت شرکت در کریم خان